对二甲苯(PX)产能面临过剩

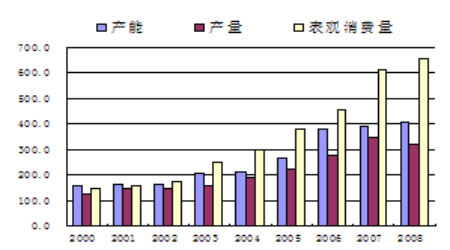

作为PTA的直接原料,PX价格波动对PTA价格的影响最为直接。PX虽然用途较广,但其总量近90%是用来生产PTA,而且属于一种近十几年才被大量使用的石化产品,其受产能及下游产品波动的影响比较大。2004年以后,随着我国化纤需求的大量增长,PTA产能放大,带动了对PX的需求。而PTA生产设备的建设周期比PX短,且投资相对较小,使PX产能有一些滞后,我国PX需求对进口的依赖度较大,2007年、2008年我国PX自给率仅56.9%、51.7%。

为改变这种供给不足的格局,我国在2007-2008年间批准开工建设大量PX项目,这些项目在今年下半年陆续投产,包括:上海石化(60万吨/年)、中海油的惠州装置(80万吨/年)、福佳大化(70万吨/年)、福建炼化(70万吨/年)和中石油乌鲁木齐的芳烃装置(100万吨/年)。上述项目合计有380万吨产能,目前除乌鲁木齐项目外,其余四个项目已经投入商业化运营。这样算来到今年年底,我国将有826万吨PX产能,而我国2008年的表观消费量仅有657万吨,意味着我国PX供需格局将在一年之内由供给不足转为产能过剩。9月份,随着上海石化及福佳大化的顺利投产,供给过剩的格局直接引发PX暴跌,PX(FOB韩国)报价由7月份的1100美元/吨下跌到9月30日的839美元/吨。

图11:PX产能、产量、表观消费量图

图为PX产能、产量、表观消费量图。(图片来源:广发期货)

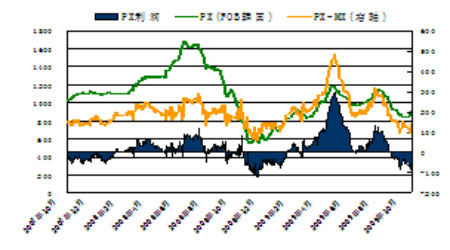

图12:PX利润行情图

图为PX利润行情图。(图片来源:广发期货)

根据目前通行的生产工艺估算,PX每吨售价比MX高180美元方能保证不出现亏损。如此算来,在9月下旬,按国际市场价格估算,PX就出现了亏损。为应对PX价格下滑,中国市场产能扩充的局面,我国长期以来的主要PX供应厂商下调了生产设备的开工率。据悉,日本、韩国的部分企业已将前期PX的开工率由80-90%下调至70%,而且科威特新增83万吨年产能的PX项目也有推迟投产运营时间的意向。我国目前PX月进口量约为25-35万吨,而已有日本企业表示,未来将削减对中国市场的供货。由此估计,在未来几个月内,将可能出现PX进口缩减、既有设备开工率下调的状况,如此,PX价格有望回升。而且,我们预计,第四季度原油价格将继续上涨,这将通过成本支撑传导至PX价格环节,从近两周的国际市场PX报价看,似乎已有止跌企稳的态势,所以我们认为第四季度PX的价格下跌的可能性较小,并有可能随原油上涨出现小幅回升。