图2-6 我国天然橡胶月度产量示意图 单位:千吨

图为我国天然橡胶月度产量示意图。(图片来源:ANRPC)

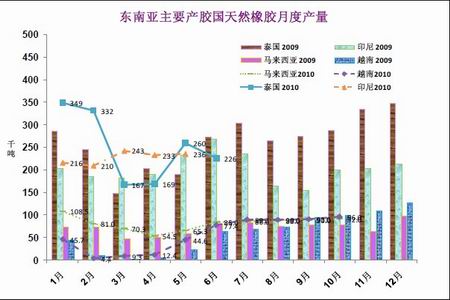

图2-7 主要产胶国天然橡胶月度产量 单位:千吨

图为主要产胶国天然橡胶月度产量走势图。(图片来源:ANRPC)

图2-8 主要产胶国天然橡胶月度出口量 单位:千吨

图为主要产胶国天然橡胶月度出口量走势图。(图片来源:ANRPC)

图2-9 泰、印、马、越天然橡胶月末库存 单位:千吨

图为泰、印、马、越天然橡胶月末库存走势图。(图片来源:ANRPC)

上表中,对于印尼产量的估计还是偏高,据印尼方面的最新数据,今年其天然橡胶产量可能将减少10-20万吨至240-250 万吨,这样印尼在第四季度的供应量将不如预期。

从现在东南亚产区的情况看,供应仍显紧张,泰国贸易商在十一关税调整前有囤货现象,下游各国在主产区的现货采购在泰实行新税收标准前应该还会持续增加。印尼、马来西亚和泰国南部穆斯林地区开斋节之后,当地原料有所积压,但印尼等地的现货报价并未下跌,而是跟随其他市场步步攀升,据称印尼一些地方现货的交货期已经卖至11月份,27日印尼20号标胶10月份的CIF中国主港价格在3480美元/吨左右,而泰国、马来西亚20号标价的价格在3550-3590美元/吨之间,可以看出,即使印尼的现货进口到中国,其成本价也在27300元/吨以上,这对于沪胶期货的支撑作用会是比较强劲的。

3.全球轮胎业逐渐摆脱低迷态势

全球轮胎工业在经历去年严重的危机之后逐渐回暖,今年上半年全球各大轮胎企业盈利状况大幅好转,销售收入和利润普遍同步上涨。根据公布的上半年报表,世界十大轮胎巨头除固特异少量亏损外,其他均出现盈利,同比增长幅度可观。下游主要汽车市场持续表现良好带动需求增加、轮胎价格的上调等成为带动行业转暖的主要原因。目前厂家普遍看好未来轮胎行业的发展,很多厂家出现了新的扩张潮。在过去的12个月内世界主要轮胎制造商的2010年度投资预算超过80亿美元,计划新增1亿套轮胎产能,这一数字是2009年度的3倍多,为25年来第二高投资预算年。扩产项目共数十个,将新增9500万套轿车胎、100 万套载重胎及数百万吨农用及工程胎。

中国轮胎行业今年表现强势,产量、出口量均增加明显。据统计,因受轮胎特保案影响上半年中国输美轮胎量同比下降20.1%。预计大部分产品数量将增长6%-10%左右。从一些口岸的出口情况看,总体还是比较乐观的。其中1至7月份广东出口轮胎增长近20%至2596.6万条,上半年深圳口岸轮胎出口量同比增长6.8%至1156万条,出口额增加23.4%至1.5亿美元,1到8月份昆山轮胎出口逆市上扬,出口量同比增长42.3%,金额增长18.1%。在产量、出口量不断增加的同时,国内轮胎厂家的利润却下降明显,主要原因是上游原料价格的不断上涨,由于海外有些市场提高了轮胎准入标准,导致国内轮胎遭遇进口关税调高等惩罚,这给一些国内轮胎企业带来较大的运营风险,必然会影响到国内轮胎行业的长远发展,近几个月我国天然橡胶进口量的同比较少也反映了这种影响。