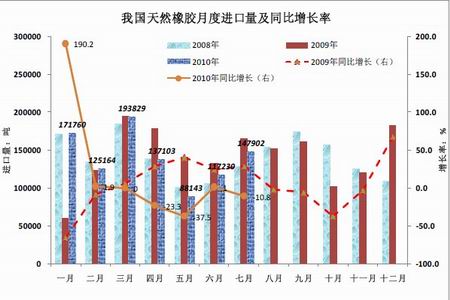

图2-3 我国天然橡胶月度进口量 单位:吨 %

图为我国天然橡胶月度进口量走势图。(图片来源:海关总署)

图2-4 上期所天然橡胶库存 单位:元/吨 吨

图为上期所天然橡胶库存走势图。(图片来源:文华财经)

展望未来几个月,中国市场天然橡胶的总体需求将继续增加,预计10、11月份消费量分别为29万吨、30万吨,同比增加5万吨、20万吨;印度10、11、12月份消费量分别为8.3.万吨、8.3万吨和8.4万吨,同比增加0.5万吨、0.2万吨和0.4万吨;马来西亚10、11、12月份消费量分别为4.0万吨、4.0万吨和4.0万吨,同比减少0.14万吨、0.1万吨和0.16万吨。进口方面,中国未来几个月仍将保持较大幅度的增长,但印度和马来西亚的进口量将有所减少。预计中国10、11月份进口量分别为13.6万吨、14万吨,同比增加4.3万吨、2.8万吨,印度10至12月份进口量均为0.5万吨,同比减少1.4万吨、0.5万吨、0.2万吨和0.1万吨,马来西亚10、11、12月份进口量分别为5.4万吨、5.4万吨和5.5万吨,同比减少2.06万吨、0.99万吨和0.27万吨。总体上,10、11月份此三国天然橡胶总进口量将增加0.84万吨、1.31万吨。但是,印度方面的情况可能会有不确定性,因为市场对印度汽车市场表现的良好信心,未来几个月印度的天然橡胶供需缺口可能将扩大,其 2010/11财年天然橡胶进口量可能将增加43%至10万吨以上。

2.主产区供应:泰国印尼有较大不确定性

ANRPC最新报告显示,2010年全球天然橡胶总产量将同比增加6.3%,比上一期预估的增加5.4%有所调高。这一估计并没有考虑到下面一些因素的影响:首先是印尼,其6月份产量同比下降10.4%,因受当时超出平常水平的降雨影响;泰国方面的产量预计还将有所调低,其7月份产量同比锐减约23%,原因也是受天气的影响;除上述两国外,其他国家均是较为乐观的估计。而在实际中,全球天然橡胶供应量最大的两个国家――泰国、印尼在未来两三个月的产量仍有较大的不确定性,这要看天气因素的影响。具体到各个国家,其第四季度产量的增长率如下表所示。

表2-1 2010年各国天然橡胶季度产量增长率

| 第一季度 | 第二季度 | 第三季度 | 第四季度 | 全年 | |

| 泰国 | 24.5 | 2.7 | -3.9 | 3.5 | |

| 印尼 | 17.0 | 2.5 | 3.2 | 6.2 | |

| 马来西亚 | 48.3 | -12.4 | 16.6 | 7.2 | 16.7 |

| 印度 | 6.2 | 4.2 | 11.6 | 6.4 | 7.2 |

| 越南 | -26.8 | 14.6 | 18.2 | 7.4 | 8.3 |

| 中国 | -23.2 | 2.2 | 2.6 | 4.9 | 2.6 |

| 斯里兰卡 | 10.4 | 4.0 | -7.0 | 3.8 | 3.7 |

| 菲律宾 | -8.9 | -1.5 | 4.5 | 13.8 | 4.6 |

| 柬埔寨 | 18.6 | 74.1 | 37.9 | 46.9 | 43.5 |

| 总计 | 18.0 | 3.3 | 2.0 | 4.8 | 6.3 |

图2-5 各国天然橡胶年度产量示意图 单位:千吨 %

图为各国天然橡胶年度产量示意图。(图片来源:ANRPC)