要点:

1. 行情回顾

三季度沪胶强势上涨,7 月初沪胶在21000-22000 之间经历了近半个月的震荡筑底,在宏观面预期良好的带动下7 月中旬启动的大涨行情,一个多月的时间,沪胶从22000 疾风暴雨般的上涨,站上26000 元/吨年内高点。9 月9 日因传闻引发获利回吐,沪胶增仓放量下行,获利盘止盈打压期价,空开大幅增长,沪胶经历了一周的深幅回调至25000 得到 支撑,随后在需求旺盛供应偏紧良好基本面的带动下,延续前期强势上涨行情。

2. 全球天胶供应增幅小于需求增幅

2010 年天胶消费增长率预测为9%,而今年的天胶产量增长幅度小于下游需求的增长 速度。天然橡胶(26320,55.00,0.21%)的消费有70%用于轮胎生产,中国超过1 亿台的保有量机动车和每年递增 10%的汽车产销增长幅度,为天胶提供了稳中有升的刚性需求。全球汽车行业将迎来年底 的汽车销售高峰,将会加剧天胶供应紧张的局面。

3. 供应旺季不旺,国内库存偏低:

国内在经历一季度的去库存化之后,尽管下游轮胎、汽车产销进入3-7 月的淡季周期, 但轮胎产能暴增30%以及汽车保有量的大额基数支撑了中国对于橡胶的刚性需求,二季度 产胶旺季里库存重建迟迟未能实现。8 月汽车销量大增,主产国天气恶劣影响割胶,三季度产胶旺季现货供应偏紧,市场并没有在产胶旺季大量积累库存,而四季度下游汽车轮胎行业即将迎来年末销售的季节性高峰,天胶逐步进入停割期,现货偏紧的局面会更加明显。

4.下游汽车将迎来年底销售旺季

全球汽车销售恢复活力。天胶消费中轮胎类占比为70%,汽车销量集中反映天胶消费状况。8 月起,全球汽车销量开始恢复活力。印度天胶消费占全球的10%由于日产汽车和大众汽车等车企在印度市场上推出的一系列新产品刺激了销量,8 月印度市场乘用车销量为160,794 辆,与去年同期相比增长了33%。这已经是印度乘用车销量连续第19 个月实现增长。日本天胶消费全球占比为7%,受益于日本政府节能环保车型补贴政策,8 月日本车市实现连续第13 个月增长。8 月韩国(天胶消费占比为4%)汽车销量同比上涨28.8%。

国内汽车产售步入旺季。汽车行业在经历7 月销售谷底之后,已提前进入销售旺季,8 月份我国汽车产量完成120.42 万辆,环比下降2.74%,同比增长10.15%。虽然产量环比下滑依旧,但销量却出现反转。8 月份,我国汽车销量完成121.55 万辆,环比增长15.09%,同比增长55.72%。汽车销售迎来“金9 银10”,历史数据显示,9 月份销售环比8 月份一般会增长20%左右。从历史数据来看,汽车在四季度都会迎来销售高峰,有利于天胶价格的上涨。

5. 贸易摩擦阻挠沪胶上升进程

中国天然橡胶的消费约有3/4 用来制作轮胎,其中约40%的轮胎用于出口,轮胎贸易战将成为中国天胶价格上涨的主要阻碍。

迄今为止我国轮胎已陆续遭到来自委内瑞拉、澳大利亚、巴西、秘鲁、埃及、土耳其、南非、墨西哥、美国、阿根廷、印度等十多个国家发起的反倾销调查,涉案产品已从最初的汽车斜纹轮胎、摩托车胎等低附加值产品向载重子午线轮胎、工程胎等高附加值产品扩散。2010 年1 月至9 月美国对从中国进口的轮胎征收35%的附加关税,对轮胎出口冲击较大,上半年对美国轮胎出口下降20.1%。欧盟计划对中国输欧轮胎征收22.3%的进口税,为期5 年。方案必须在11 月中旬通过立法程序,22.3%的轮胎进口税高于欧盟5 月份对中国轮胎实施的20.6%的临时性税收。因此贸易摩擦仍将对橡胶价格构成一定压制。

综上所述,从沪胶供求基本面来看,三季度天胶供应旺季现货偏紧,库存处于低位,演绎了反季节上升行情。四季度是天胶停割期,而汽车产销进入年底需求旺季,天胶供应偏紧的局面仍将持续,而贸易摩擦仍将对橡胶价格构成一定压制,在无重大利空消息出现的情况下,四季度沪胶有望迎来新一轮牛市行情。

1.行情回顾

二季度恐慌情绪在7 月份得到较大缓解,三季度沪胶强势上涨,7 月初沪胶在 21000-22000 之间经历了近半个月的震荡筑底,在宏观面预期良好的带动下7 月中旬启动 的大涨行情,一个多月的时间,沪胶从22000 疾风暴雨般的上涨,站上26000 元/吨年内 高点。前期沪胶涨势过于迅猛,诸多利好过度吸收,持仓量、成交量也逐步萎缩,上涨动 能逐步减弱,随着8-9 月贸易商、消费商大批采购,越南胶开关,欧盟计划对中国输欧轮 胎征收为期5 年22.3%的进口税,市场所承受的调整压力也在逐渐加大,9 月9 日因传闻引发获利回吐,沪胶增仓放量下行,获利盘止盈打压期价,空开大幅增长,沪胶经历了一周的深幅回调至25000 得到支撑,并在需求旺盛供应偏紧良好基本面的带动下,延续前期强势上涨行情。

从沪胶供求基本面来看,三季度天胶供应旺季现货偏紧,库存处于低位,四季度是天胶停割期,而汽车产销进入年底需求旺季,天胶供应偏紧的局面仍将持续,在无重大利空消息出现的情况下,四季度沪胶将迎来新一轮牛市行情。

2.天胶供应偏紧

2.1 全球天胶供应增幅小于需求增幅

全球天胶供应增幅有限。天然橡胶生产国协会(ANRPC)8 月份的报告显示,该组织会员国2010 年产量将达到951.9 万吨,比去年的890.4 万吨增加6.9%。

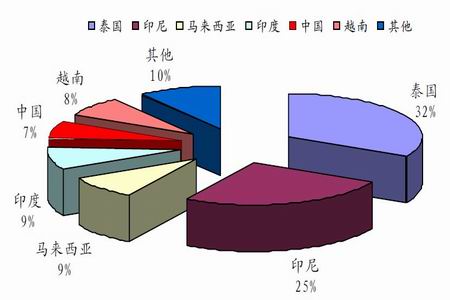

图表 1:全球天胶主产国产量占比图

图为全球天胶主产国产量占比走势图。(图片来源:ANRPC,宏源期货研究中心)