一、市场回顾

9月份沪胶出现宽幅震荡走势,月初承接8月末的强势,连续稳步攀升,1月和3月合约均创出2008年6月份以来的新高。主力资金转移至3月合约之后,沪胶在27000元关口受到考验,9月9日在市场传言影响下引发多头获利回吐,当日沪胶放量跌破20日均线,吞没此前两周的涨势,此后沪胶进一步下探至25000元附近,但在基本面方面仍以利多为主,东南亚主产区现货报价亦保持坚挺,强势的基本面促成了沪胶此后的探底回升、快速拉涨,21日收盘重回27000元整数关口附近。总体上看,9月份天然橡胶下游成本高企、原料供应紧张及泰铢大幅升值支撑了胶价,国内库存持续处于低位、下游开工明显好转加之轮胎涨价等也带来刺激作用,目前天然橡胶总体利多的氛围仍在延续。

图1-1 沪胶基本走势图

图为沪胶基本走势图。(图片来源:文华财经)

二、基本面分析

1.中印马三国第三季度需求放缓 未来两月进口量仍增加

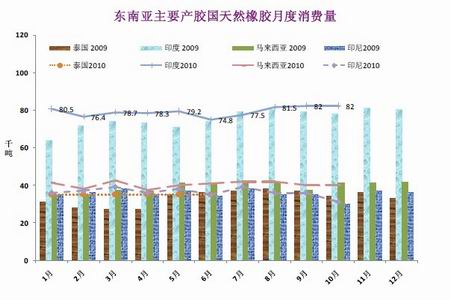

2009年,ANRPC的三个最重要的天然橡胶消费国是中国、印度和马来西亚,三国的需求之和占全球需求总量的47%。来自上述三个国家的数据显示,相比于第一季度的强势增长,第三季度这三个国家的消费量环比出现较大幅度的减少,而同比仍保持增加。

在中国,2010年前三个季度天然橡胶(包括复合胶)的消费量分别同比增加28.2%、18.7%和4.3%。全年总的消费量较此前估计的将减少5万吨至330万吨,考虑到中国在全球天然橡胶需求中占据的重要地位(去年需求量占世界总量的32%),这一变化对世界天然橡胶市场整体需求的影响是很大的。印度在今年前三个季度的消费量分别同比增加12.2%、6.9%和1.0%。在马来西亚,这个数字分别为14.2%、-4.0%和3.4%,引起这一变化的原因部分在于去年H1N1流感的爆发引发对医用手套等卫生设备需求的增加,而马来西亚正是医用手套的主要生产国。

反映在三个国家的天然橡胶进口数据上,除了第一季度同比增加较多以外,第二、三季度这三国的进口量同比减少较多。中国2010年前三个季度天然橡胶(包括复合胶)进口量分别同比增加47.7%、-22.1%和-9.9%,印度为124.3%、-24.9%和-38.3%,马来西亚为23.4%、-20.5%和-14.0%。三个国家进口量的锐减速度远超消费量减少的速度,反映了国内库存的快速消耗,中国上期所库存近三个月来一直在1.5万吨至2.7万吨之间。

图2-1 主要产胶国天然橡胶月度消费量 单位:千吨

图为主要产胶国天然橡胶月度消费量走势图。(图片来源:ANRPC)

图2-2 主要产胶国天然橡胶月度进口量 单位:千吨/月

图为主要产胶国天然橡胶月度进口量走势图。(图片来源:ANRPC)