橡胶

3.轮胎业:原料高企利润压缩 轮胎企业抵触将利空橡胶市场

世界轮胎市场整体表现良好,大的轮胎集团盈利增加,对未来需求的看好使得在过去的12个月内,世界主要轮胎制造商的2010年度投资预算超过80亿美元,计划新增1亿套轮胎产能。但原料成本的飙升给国内外轮胎企业运行带来很大的运营压力,其利润被严重压缩,只能通过涨价来转移。目前国际上一些大的轮胎集团已经上调价格,如普利司通、固特异等宣布将在10月时再次调整轮胎价格,大陆集团则宣布明年1月1日起所有汽车品牌夏季替换轮胎价格将上涨5%。而横滨、锦湖、库珀等已经宣布将其轮胎产品提价6%-8%不等。年初至今国内轮胎行业已经历了三次集体涨价,十一之后胶价的飙升再次令轮胎企业陷入尴尬的境地,这要引起市场未来的注意,毕竟过高的价格将极大地影响下游企业的生产。据悉,目前国内多家大型轮胎生产企业呼吁政府出面干预,但实际上,国内真正遏止胶价上涨的手段并不多,目前库存处于低位,国储即使拍卖橡胶,作用可能并不大,而进入11月份之后,随着国内产量的急剧减少,对进口的依赖将增加,届时影响胶价的手段将更少。

4.国内外汽车市场:中美强劲增长 欧洲仍处低谷

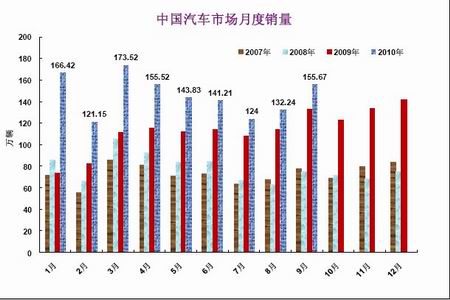

国内汽车市场的强劲势头仍在延续,中汽协数据显示,2010年9月份国内汽车产销双超150万辆,销售155.67万辆,环比增长17.73%,同比增长16.89%,前三季度,国内车市汽车产销1308.27万辆和1313.84万辆,同比增长36.10%和35.97%,同比增速温和回落。预计今年中国汽车销售将达到1700万辆。这意味着中国新车销量将达到美国历史上的最高水平。汽车市场的火爆表现也可以从车企的利润上反映出来,在上半年业绩大幅增长231%的背景下,56家上市车企第三季度盈利集体报喜,业绩增幅显著大于整车销售增幅和销售收入增幅。我国汽车市场延续良好表现对于上游天然橡胶市场是持续的利好支撑。

美国汽车市场在经历8月的挫折后,9月份重拾涨势,美国国际汽车经销商协会(AIADA )公布的数据显示,9月份美国汽车销量同比上涨了28.5%,至958,966辆,市场对其复苏势头的延续仍有期待。

图2-10 我国汽车月度销量 单位:万辆

图为我国汽车月度销量走势图。(图片来源:工信部)

图2-11 美国汽车月度销量 单位:万辆 %

图为美国汽车月度销量走势图。(图片来源:Bloomberg)

欧洲汽车市场的跌势仍在延续,但跌幅有所趋缓,9月份德国新车注册量同比下跌了18%至260,000辆,低于前一个月德国汽车工业协会预测的27%跌幅,英国汽车制造商及贸易商协会(SMMT)公布的数据显示,9月新车注册量同比下跌了8.9%至335,246辆。日本汽车销售协会联合会称新车销量(不含微型车)比上年同期减少4.1%,为30.9万辆。而俄罗斯、印度、韩国等的汽车销售数据则大涨。总的来看,全球汽车市场的乐观表现为胶价的走强提供了坚实的基础。

图2-12 德国汽车月度新车注册量 单位:万辆 %

图为德国汽车月度新车注册量走势图。(图片来源:Bloomberg)

图2-13 法国汽车月度新车注册量 单位:万辆 %

图为法国汽车月度新车注册量走势图。(图片来源:Bloomberg)

图2-14 意大利汽车月度新车注册量 单位:万辆 %

图为意大利汽车月度新车注册量走势图。(图片来源:Bloomberg)

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。

(蓝剑)