一、市场回顾

天然橡胶市场在国内假期之后出现连续拉涨行情,沪胶13日放量突破三万元关口,打开了上行的空间,自9月30日至10月26日,累计涨幅已经超过了21%,并一度达到了33320元/吨。与此同时,国内外现货报价亦不断走高,目前东南亚烟片胶和标胶价格已经跃升至4000美元/吨之上,国内标一目前报31000元/吨左右。节后天然橡胶市场疯狂涨势的原因,既有市场基本面保持强势的影响,也有外围市场特别是美元不断贬值的刺激。

图1-1 沪胶基本走势图

图为沪胶基本走势图。(图片来源:文华财经)

二、基本面分析

1.中国年底进口大幅增加 印度马来西亚有所减少

2009年,ANRPC的三个最重要的天然橡胶消费国是中国、印度和马来西亚,三国的需求之和占全球需求总量的47%。目前中国、印度分别是世界上天然橡胶的第一和第二大消费国,印度由于其汽车市场的迅猛发展,已经由天然橡胶出口国变成了纯进口国。

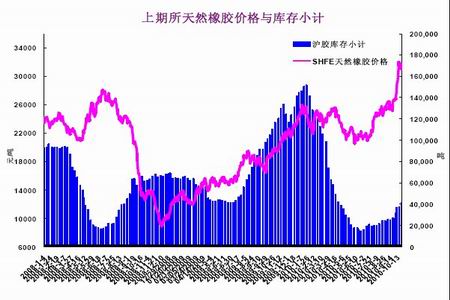

进口方面,除了第一季度同比增加较多以外,中印马三国第二、三季度的进口量同比减少较多。预计年底的两个月里,中国进口仍将保持增长势头,但马来西亚、印度进口量将有所减少。预计第四季度中国进口量同比将增加41.5%,马来西亚进口减少约36.9%,印度估计减少11.8%。国内库存出现一定的增加,上期所沪胶库存本月增加了约1万吨,自4月底以来首次突破了四万吨。

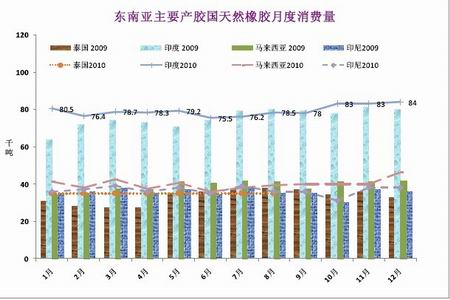

图2-1 主要产胶国天然橡胶月度消费量 单位:千吨

图为主要产胶国天然橡胶月度消费量走势图。(图片来源:ANRPC)

图2-2 主要产胶国天然橡胶月度进口量 单位:千吨

图为主要产胶国天然橡胶月度进口量走势图。(图片来源:ANRPC)

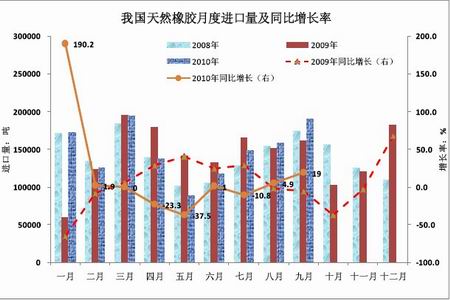

图2-3 我国天然橡胶月度进口量 单位:吨 %

图为我国天然橡胶月度进口量走势图。(图片来源:海关总署)

图2-4 上期所天然橡胶库存 单位:元/吨 吨

图为上期所天然橡胶库存走势图。(图片来源:文华财经)

国内车市的强劲表现带动了对于天然橡胶原料需求的增加,中国海关总署公布数据显示,1至9月我国进口天然橡胶(包括胶乳)134万吨,同比上涨2.4%。其中9月天然橡胶进口量为19万吨,环比增19%。随着进入11月停割期,国内天然橡胶的产量将大幅下降,年末进口量将进一步放大。印度方面,得益于其国内产量的下降和强劲的轮胎需求,未来几个月天然橡胶的供需缺口可能将扩大,其 2010/11财年天然橡胶进口量可能将增加43%至10万吨以上。总体上看,中印两国在年末的需求量将保持一个较大幅度的增加。