橡胶

2.主产区供应:偏紧格局在年底进一步恶化

ANRPC最新报告显示,2010年全球天然橡胶总产量将同比增加5.3%,比上一期预估的增加6.3%有所调低,由于受非季节性降雨的影响。这将使得本已偏紧的全球天然橡胶供应格局在未来两个月进一步恶化。预计泰国第四季度产量将同比下降3.9%,其全年产量增幅由上月估计的3.5%调整至2.8%。印度全年的产量由87.9万吨降至84.4万吨。

表2-1 2010年各国天然橡胶季度产量增长率

| 第一季度 | 第二季度 | 第三季度 | 第四季度 | 全年 | |

| 泰国 | 24.5 | 2.7 | -6.5 | -3.9 | 2.8 |

| 印尼 | 17.0 | 2.5 | 4.7 | 1.9 | 6.2 |

| 马来西亚 | 34.5 | 0.0 | 4.7 | 27.5 | 16.7 |

| 印度 | 6.2 | 4.3 | 10.3 | -4.9 | 2.9 |

| 越南 | -26.8 | 14.6 | 17.3 | 3.9 | 6.4 |

| 中国 | -23.2 | 2.2 | 2.6 | -5.0 | -0.3 |

| 斯里兰卡 | 11.7 | 3.9 | 3.1 | -1.2 | 4.6 |

| 菲律宾 | -8.6 | -1.5 | 4.7 | 15.7 | 4.7 |

| 柬埔寨 | 18.6 | 27.6 | 18.4 | 40.8 | 28.8 |

| 总计 | 18.1 | 3.1 | 2.0 | 1.4 | 5.3 |

数据来源:ANRPC,单位: %

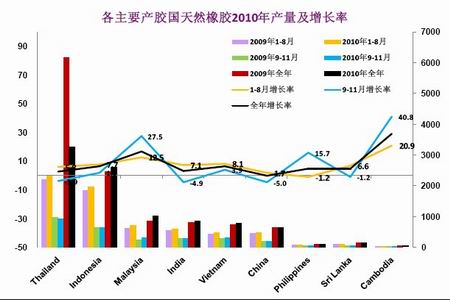

图2-5 各国天然橡胶年度产量示意图 单位:千吨 %

图为各国天然橡胶年度产量示意图。(图片来源:ANRPC)

图2-6 我国天然橡胶月度产量示意图 单位:千吨

图为我国天然橡胶月度产量示意图。(图片来源:ANRPC)

图2-7 主要产胶国天然橡胶月度产量 单位:千吨

图为主要产胶国天然橡胶月度产量走势图。(图片来源:ANRPC)

图2-8 主要产胶国天然橡胶月度出口量 单位:千吨

图为主要产胶国天然橡胶月度出口量走势图。(图片来源:ANRPC)

图2-9 泰、印、马、越天然橡胶月末库存 单位:千吨

图为泰、印、马、越天然橡胶月末库存走势图。(图片来源:ANRPC)

10月份泰国遭遇大面积降雨,国土面积的三分之一左右受灾,对天然橡胶供应的影响目前还没有量化的估计,但肯定会有影响。另外,印度方面,非季节性降雨致使其10月份产量大幅度削减,预计同比将减少10%左右。泰国、印尼在年底的产量仍有较大的不确定性,这取决于天气的状况。印尼方面的估计是,今年其天然橡胶产量可能将减少10-20万吨至240-250万吨,这样印尼在第四季度的供应量将不如预期。

国内方面,十一期间海南地区的强降雨令天然橡胶的正常割胶遭受很大打击,这是当地49年以来的最强降雨过程,预计10月份产量将减少1-2万吨,也对市场心理产生了较大的刺激作用。另外,今年海南、云南主产区进入冬季的时间将提前3-5天,从而国内供应量将很快减少。

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。

(蓝剑)