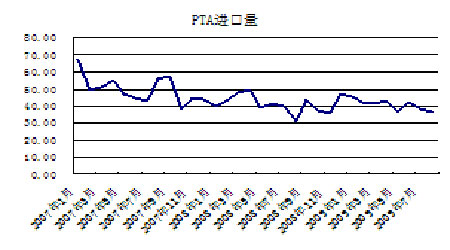

图24:PTA月度进口量图

图为PTA月度进口量图。(图片来源:广发期货)

从近年的进口数据来看,PTA月进口量呈现稳步下降的趋势。今年7月与8月的进口量分别为38.68万吨、37.14万吨。在开工率方面,6月以来,PTA生产设备的整体开工率维持在85%-92%,按年产能1500万吨计算,估计下半年的月产量在106万吨-115万吨,下半年的月均进口量预计不会超过40万吨,所以供应量大约在146万吨-155万吨。考虑到2008年下半年金融危机爆发,预计今年的消费量在2008年的水平之上,但不会超过2007年1579.2万吨的水平,估算约为1520万吨左右。由于下半年的PTA需求要好于上半年,所以估计下半年月均需求在140万吨左右,其中8月-10月份的消费量预计在150万吨以上,11月消费量预计低于130万吨,12月预计在125万吨以下。

经过以上计算,我们可以得出这样的结论:8-10月份PTA供应接近平衡,且供应略有偏紧;10-11月,则是供略过于求;12月以后,如果按照目前的开工率与进口量计算,将会供过于求,超出约20万吨。所以,对于第四季度策略,从PTA供应方面要考虑三方面因素:1、开工率能否及时下调;2、进口量是否继续收窄;3、重庆蓬威石化90万吨产能年内是否能投入运营。

PTA利润偏高,有下调空间

另一个值得关注的问题是目前PTA较高的利润水平。在8月份后,PX价格急速下滑,下滑速度大大超过PTA价格的下滑速度,结果导致PTA虽然价格下跌,但是每吨利润率却在上升。

不过,由于我国许多PTA生产企业采用PX合同货,所以我们用合同货作为标杆来探讨成本因素可能更接近于事实。据悉,9月份、10月份美孚合同供货结算价报1040美元/吨、840美元/吨,按照通用的计算公式,PTA=PX*0.7876*汇率+1200,对应PTA生产成本6683元/吨、5717元/吨。按照10月中旬7000元/吨左右的PTA现货价格,当前每吨PTA有超过1200元的利润,所以在此生产利润引导下,PTA生产厂家下调开工率的意愿较低。反观下游涤纶化纤产业,利润普遍较低,甚至有些产业领域出现亏损,所以从产业链长期稳定的角度看来,有利润重新分配的需要。