图22:服装季度产量图

图为服装季度产量走势图。(图片来源:Wind)

出口持续萎缩,而行业利润增长,从这个现象可以做如下解读:首先,基于物价水平持续下滑,以及经营方针的调整,企业的整体运营成本有所下降;此外,更重要的因素可能是国家刺激消费、扩大内需的政策发挥了一定效力,缓解了纺织业的整体下滑。这从相关的企业调研可以看出,在第三季度,纺织企业订单有所增加,而且在增量部分,内需订单占的比重比较大。但如前文所提及,以服装产量为例,纺织行业由于季节性变动,在第四季度末期会出现产销回落,这样就有可能通过产业链影响到PTA的需求量。

不过需要注意,由于前期产业低迷,基数较小,如果未来内需能够如我们所预期那样替代出口拉动纺织行业的复苏,那么纺织行业的季节性波动趋势就有可能减弱。所以,不排除纺织行业产销出现反季节增长的局面。总体而言,我们认为,纺织行业复苏尚需时日,近期还不能对PTA需求产生显著拉动作用。

产业链分析之PTA产能与供需关系

前期供应偏紧,后期面临产能过剩

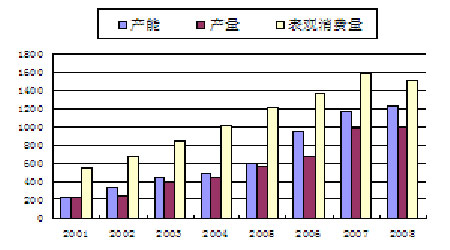

2008年,我国PTA年产能1230万吨,年产量1000万吨,年平均开工率80.9%;表观消费量1496.8万吨,年进口量497.7万吨,进口依存度33.2%。

近年来,我国对PTA的需求量增长非常快,国内产能难以供给国内需求。在这种背景下,2007年以后,上马了大量PTA产能,预计今年将投产的新建设备有:浙江逸盛石化150万吨、佳龙石化江阴60万吨、蓬威石化90万吨、翔鹭石化厦门150万吨,仪征化纤100万吨扩产项目可能在今年年底到明年年初投产,时间尚未确定。截止10月初,逸盛石化与翔鹭石化新建产能已经投产,而佳龙石化计划将投产时间推迟到明年一季度,蓬威石化9月底已竣工,预计年内试运行。这样看来,到今年年底,我国PTA产能保守估计将扩充300万吨,达到1530万吨,而从我国近两年的消费量以及下游需求规模来估算,今年表观消费量在1500万吨上下。这就意味着,到今年年底,国内的产能将超过消费量。

图23:PTA产能、产量、表观消费量图

图为纺织品出口同比增减图。(图片来源:广发期货)