2.日胶市场

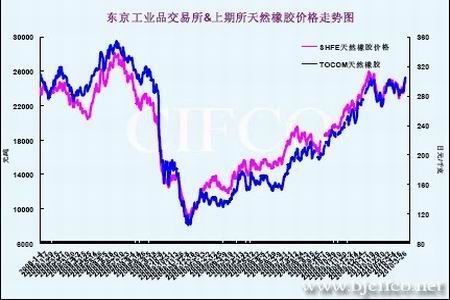

作为天然橡胶重要的期货市场之一,东京工业品交易所(TOCOM)期货对沪胶和东南亚现货市场有着非常重要的意义,从下图可以看出,日胶与沪胶的走势几乎完全一致,统计显示,TOCOM天然橡胶期货与沪胶的相关系数为0.969,所以它们之间有极为密切的关系。日胶3月份多数时间在283-300日元之间的区间内整理,而自25日开始,在利多因素刺激下,日胶连续三日大幅拉升,强势突破前期整理区间,并创下2009年9月上旬以来的新高,技术面上,其表现较沪胶更强。月末欧元区主权信用危机重燃刺激市场避险情绪,资金再次回归美元避险,美元指数上涨致使日圆贬值明显,是造成日胶上涨的主要原因。日胶此次月末的拉升与沪胶同步,但其涨势较沪胶更凶猛,技术上呈现突破之势,但能否就此展开新一轮上涨行情上不确定,外围汇市及国内沪胶市场的走向将对日胶市场施加影响。

图17 日胶与沪胶走势图

图为日胶与沪胶走势图。(图片来源:文华财经)

六、后市展望

3月份天然橡胶市场整体呈现宽幅震荡的走势。月初胶价受外围市场持续低迷等多重利空打压震荡下行,沪胶一度暴跌。进入中旬后,国内2月份经济数据公布,PPI、CPI双涨,市场加息预期升温,打压沪胶连续下挫,跌破24000元一线。15日,因原油走疲,同时国内货币调控措施仍不明确,市场对加息的压力没有得到有效释放,股市跳水亦对期胶形成拖累。16日传出利好消息,泰国方面表示因受干旱天气影响预计2010年天然橡胶产量降至300万吨低于此前预期,中国2010年天然橡胶需求可能增长的预期,国际上因美联储表示仍维持超低利率,美元回落,诸多利好支撑下,期胶市场大批资金进场抄底,市场强势反弹。此后沪胶基本维持宽幅震荡上行走势,原油的连续反弹并冲击高位及产区天气不利也给了沪胶市场较大的支撑。

产量方面,天然橡胶生产国协会(ANRPC)3月份月度报告预计,全球2010年天然橡胶供应将增加6.3%,达到954万吨。主产区泰国自2月底以来,橡胶供应一直在逐渐下滑,干旱季节导致橡胶树在此期间落叶并停止产胶。随着4月份的到来,产区将逐渐重新开始割胶,市场供应将有较大幅度的增加。然而也有些不确定因素,气象部门警告称,厄尔尼诺气候现象将导致2010年的旱季长于预期,会为产量的增加幅度带来影响,可能使得东南亚当地产量增加收到限制,有助于提振胶价。

国内与东南亚地区不同,通常在3月中旬即开始进入割胶季节,今年一个特殊的情况是云南地区延续多日的严重干旱天气。云南是中国第二大天然橡胶主产区,3月份该省600余万亩的天然橡胶种植区域遭遇干旱,恶劣的天气使得胶农不得不推迟了割胶期,其整体延迟约一个月。进入4月份后,该区域雨水应会季节性地增加。3月末,西双版纳地区已经开始降雨,后市对干旱题材的炒作可能将告一段落。对于产量的变化,一些人士认为,今年橡胶产量将较去年减产20%即6万吨左右。未来一段时间内,天气因素将是影响东南亚和国内天然橡胶供应的重要因素。库存方面,在连续两个月的持续消耗之后,国内天然橡胶库存出现较大幅度的减少,存量不断降低,这有助于增加胶价上行的动力。

下游行业方面,中国汽车产业保持产销两旺的格局,由于2010年多项优惠政策的延续,消费者的购车热情还将持续一段时间,2010年第一季度将延续2009年的良好势头。而欧洲和美国等主要国家的汽车市场整体表现较为乐观,但也有些国家的表现不太乐观,现在就预测各国汽车市场将保持增长势头还为时过早,总体上看,对天然橡胶的需求仍将保持增长的态势,这是推动天然橡胶市场攀升的重要力量。

图18 沪胶期货价格走势图

图为沪胶期货价格走势图。(图片来源:文华财经)