低库存令胶价重回年内高位

图为沪胶指数走势图。(图片来源:中信建投期货)

8月份天胶延续7月份的涨势,尽管美元持续反弹令原油、金属等工业品出现调整,但天胶受到低库存及泰国供应受限的支撑,继续呈现震荡上行的态势,8月底沪胶重新回到年内高位。由于短期内低库存的局面难以扭转,其对天胶的利多支撑在9月份仍会延续,不过基于中美两国经济减速迹象日益明显,未来天胶需求将逐步趋弱,泰国雨季过后供应压力将会显现,因此9月份胶价可能先扬后抑,进入10月份后有望重新向下测试年底低位。

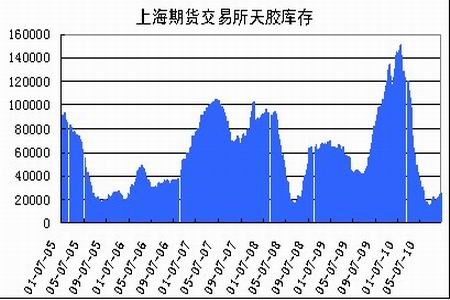

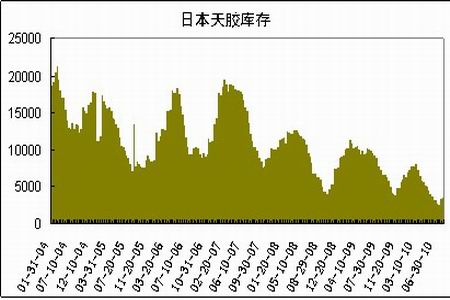

进入8月份后,尽管东南亚主产区进入了传统的割胶旺季,但由于泰国受到持续降雨的阻碍,割胶进程受阻,新胶供应没有出现预期中的持续增加,市场低库存的局面依然维持。无论从上海期交所天胶库存还是日本天然橡胶的库存统计都不难看出,8月份天胶库存较7月份库存增幅缓慢,显示短期市场供应依然偏紧,这也成为8月份支撑天胶价格的关键因素。

图为上海期货交易所天胶库存走势图。(图片来源:中信建投期货)

图为日本天胶库存走势图。(图片来源:中信建投期货)

从消费方面看,轮胎产销量无疑对天胶消费将产生举足轻重的影响。今年1-6月份,全国橡胶轮胎外胎产量达到38464.73万条,同比增长29.52%,上半年,中国共出口汽车轮胎8667.9万条,同比增长30%,其中,出口欧美市场汽车轮胎4418.7万条,占出口份额的51%。受美国轮胎特保案影响,上半年中国出口美国轿车胎1514.2万条,同比下降24%;但是,5月和6月份对美出口有逐步增加的迹象。其中,5月份出口275.4万条,6月份出口313.6万条,环比分别增长9.9%和13.9%。美国仍是中国载重胎出口的主要市场。1~6月,中国出口美国载重胎555.2万条,同比增长31.6%;说明美国市场对中国轮胎仍有较大的需求。总体上看,上半年国内轮胎产销继续保持较强的增长态势,对天胶消费起到了重要的支撑作用。但值得注意的是,5月份开始国内产销量增长的同时,企业轮胎库存开始出现增加,7月份轮胎产量环比开始出现下滑,而人民币新汇改的启动,尤其是人民币对欧元的不断升值可能对下半年中国轮胎对欧洲出口带来负面影响。因此我们认为,近期消费方面对天胶价格的影响相对供应将处于次要地位,9月份影响天胶价格主要因素仍然是供应。