一、市场回顾

进入8月份之后,沪胶结束了此前的连续飙涨,出现了高位整理的走势。由于中美等国公布的经济数据表现不如预期,使得投资者对未来经济增长的担忧加剧,中美股市承压震荡下行,美元指数在80附近反弹和原油的高位回落给沪胶带来了利空影响。基本面消息利多为主,印尼8月11日后进入斋月,加上其部分地区胶树进入落叶期,使得其新增原料明显减缓,而泰国方面的供应因天气影响持续紧张,加上即将到来的开征新的出口税,给胶价带来支撑,国内在9月份假期集中,将有备货采购需求,另外,欧美等轮胎巨头经营状况好转,其持续买入也推高了胶价。在多重因素刺激下,17日之后连续三天内沪胶连续上行,但在全年的高点26000元一线附近遇到阻力,连续回落,再次回到了月初的整理区间之内。

图1-1 沪胶基本走势图

图为沪胶基本走势图。(图片来源:文华财经)

二、基本面分析

1.主产区泰国印尼近期供应减少支撑市场

2010年以来,除中国以外,ANRPC各成员国天然橡胶供应量同比均有所增加,1-5月份各主要产胶国产量均有较大幅度的增加,7-8月份产量增幅可能较小。

图2-1 各国天然橡胶年度产量示意图 单位:千吨

图为各国天然橡胶年度产量示意图。(图片来源:ANRPC)

在7月月报中,ANRPC预计来自会员的天然橡胶供应量在2010年将增长5.4%。各国的情况如下:马来西亚2010年8、9月份预计产量8.8、9.0万吨,同比增加16.6%、16.6%;印度8、9月份预计产量7.2、8.0万吨,同比增加10.8%、8.1%,越南8、9月份预计产量8.54、9.11万吨,同比增加6.1%、30.0%,中国8、9月份预计产量8.4、8.6万吨,同比增加7.0%、4.9%,斯里兰卡8、9月份预计产量1.17、1.16万吨,同比增加9.3%、-0.9%,柬埔寨8、9月份预计产量0.4、0.45万吨,同比增加33.3%、50.0%,菲律宾8、9月份预计产量0.77、0.77万吨,同比增加0.0%、5.5%。

作为全球最大的两个天然橡胶生产国,泰国和印尼的产量与其他ANRPC成员国相比存在较大的变数,其中有不可预测的天气因素影响,也有假期和季节性效应的作用。泰国由于天气原因最近几个月的产量同比有所减少,预计8月的原料供应也比去年同期紧张,而印尼方面由于斋月的影响,其产量和出口量也将环比回落较多,可能会对市场带来较好的提振作用。由于冬季的持续时间超过了预期,加上受拉尼娜天气影响降雨较多,估计今年泰国天然橡胶产量可能与去年持平,为316.4万吨,有贸易公司则预计产量可能仅有300万吨,降幅较大。另外,现在天然橡胶库存低于正常水平,全球橡胶库存现预计为140万吨左右,而正常情况下这一数字为160-180万吨,未来一段时间买方有补库的需求。泰国天然橡胶出口税率的调整也会影响未来一段时间的出口量,提高后的橡胶出口税收政策将于10月1日生效,在此之前下游的采购可能会增加。印尼在8月份产量的下降主要是受斋月假期的影响,8月11日入斋,9月10日为开斋节,这将导致天然橡胶原料产量的缩减,从历史上看,8月份产量较之7月份将下降30%左右。另外,从季节性效应的影响,5、6、7月份是印尼橡胶产量的最高峰,8、9月份则是全年的低谷,10月份以后产量再次增加,但较之高峰期仍减少较多。综合泰国和印尼这两个主要产胶国的情况,8月份其产量环比减少较多,供应偏紧的状况在未来两周很可能延续,成为支撑天然橡胶市场的最重要动力。

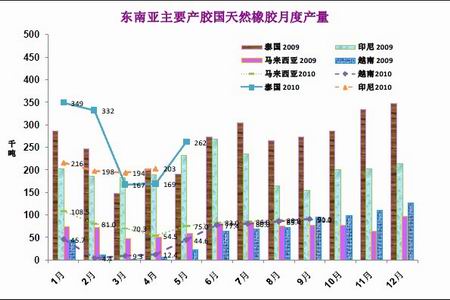

图2-3 主要产胶国天然橡胶月度产量 单位:千吨

图为主要产胶国天然橡胶月度产量走势图。(图片来源:ANRPC)