6、国内燃料油现货市场:供应总体偏紧但需求跟进不如预期

本月国内燃油市场呈稳中有涨的格局。但燃油价格在前期被不断推涨之后,由于需求跟进乏力,燃油价格继续推涨动力不足,目前市场还是主要以消化前期涨势为主。现在华北、山东等地区的油浆价格最高涨至4500 元/吨附近,华南市场油浆价格也涨至4200 元/吨。油浆价格高企也抑制了下游采购热情。目前华北国产调和180CST供船库提主流报价4750-4800元//吨,华东、华南报价在4730-4780 元/吨。据华东贸易商表示世博安检抑制了到船,可能加大资源紧张程度。

山东、华北地区燃料油市场目前基本持稳,前期区内价格上涨速度超越其他地区,且相对于成品油明显超涨,因此近期基本处于消化前期涨势阶段,整体走势平缓。油浆主流成交维持在4420 元/吨,另外渣油市场价格持目前为4500 元/吨左右。在经济形势总体乐观,国际油价又较为坚挺的支撑下,预计燃料油市场将保持稳固,但涨幅或有限。华南方面,下月北海石化进入全厂检修,届时该地区重油供应每月将减少1 万吨左右;茂名石化依旧不出;广州石化受到炼厂起火事故影响,预期4 月重油产量也将受到影响,这将会推迟其公开销售重油时间。同时,随着成品油价格上涨,小炼厂炼油利润初现,目前广东小炼厂开工率继续小幅提升至36.8%以上。

华东地区的国产油市场目前价格持稳,油浆主流价在4250-4400 元/吨,250 重油主流在4450-4550 元/吨,中海油气泰州200#持稳在4350 元/吨,中海宁波大榭180#涨50 至4350元/吨。华中地区由于武汉石化装置检修,燃料油供应偏紧,主力炼厂仅剩长岭石化和巴陵石化,报价持稳。3 月份下半月两大巨头上推成品油销售价格,但渣油、油浆并未受到提振,中间商为规避风险,采取“按需定购”的方式采购燃料油,在低迷的终端需求制约和库存增加的压力下,实际成交价格有50-100 元/吨的降幅。中石化加快步伐建立五省三市燃料油统销体系,扩大全国燃料油市场份额,最终意在抢占国内保税油市场并向海外扩张。

三. 后市展望

回顾3 月份的原油市场状况,总体保持高位震荡,实际上3 月份多数时间油价维持在80~82 美元/桶之间波动,在80 美元这个关键点位上,原油仍然缺乏上涨的动能,一些重要的经济数据显示经济仍存不确定性。从原油市场的投机持仓状况看,投机持仓净多头数量仍较大,显示市场做多的意愿仍较强,但与上一次的判断类似,油价欲在80 美元上方走的更远,仍需要进一步的全球宏观经济复苏的信号来支撑。

展望未来行情,我们需要关注几个方面的因素,首先是美国汽油消费的状况,因随着温度的回升,民众的出行逐渐增多,汽油消费旺季逐步临近,目前汽油的库存已经开始呈现下降趋势,预计这将会持续,汽油消费将成为原油在接下来一段时间的阶段性行情的最重要助推因素之一;其次是美元的走向,美元在近期的较强走势打压了包括原油在内的大宗商品价格,这里面有美国收紧流动性预期的提振,也有来自欧洲方面债务危机的影响,目前美元走势反弹趋势仍未完结,这将限制后期原油价格走高的幅度;再次,OPEC 方面的产量状况也 是需要重点关注的,OPEC 作为全球最大的石油生产和出口地区,其产量对全球原油的供应状况影响巨大,2010 年以来原油相对滞涨,也与OPEC 减产执行力度下降有较大的关系,这在后期仍有可能成为原油市场潜在的利空因素。

综合全球经济复苏的总体状况以及上面提及的影响原油市场的一些主要因素,预计在4月份原油价格继续保持在80 美元/桶附近波动的可能性较大,预计震荡区间位于75~85 美元/桶之间,75 美元将成为较重要的心理支撑,下方空间有限,即使偶尔跌破,预计很快也将收复该点位,4 月份油价大部分时间将在80 美元以上运行,但突破前高84 美元/桶仍需更多理好因素的支撑,4 月份最高价或有望创金融危机以来的新高。

国内方面,3 月份沪燃油走势强于原油,因其偏强的基本面支撑,4 月份国内燃料油需求有望好转,因旺季逐渐临近,而国内供应并不十分充足,加上国内可能的成品油价格上调,沪燃油在4 月份价格重心有望再次上移,4 月份的目标价位为4700 元/吨,沪燃油仍持偏强思路对待。

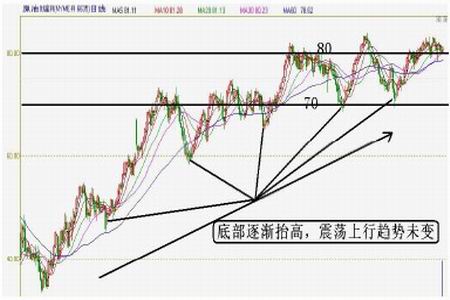

图:NYMEX 原油走势

图为NYMEX 原油走势图。(图片来源:文华财经,北京中期整理)