轻质馏份油包括汽油和石脑油。中质馏分油包括航空燃料、煤油和柴油。重质燃料油(渣油)包括高含硫和低含硫燃料油、低硫含蜡渣油和直馏常压渣油。渣油不包括沥青。

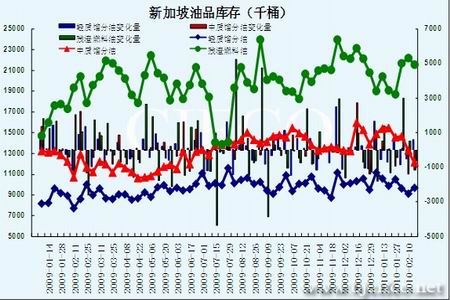

图为新加坡油品库存走势图。(图片来源:北京中期)

国内市场:因春节因素 2月现货市场表现供需两淡

山东市场:国内燃料油市场被过年的气氛笼罩,市场淡稳为主,贸易商多退市过节,需求量有所减退。炼厂方面则为了稳定过年,节前降价排库以及吸引客户订立春节期间合同,因此成交价格略有松动,低硫渣油主流成交价格维持在4200-4280元/吨水平,而油浆市场则小幅下滑至3900-4050元/吨左右。春节期间,区内焦化料主力生产厂家均与炼厂焦化装置订合同,生产需求持平,因此节日期间价格将不作调整。油浆市场方面,由于地炼低负荷生产,产量调至低位,且前期排库使得库存低位,剩余库容将满足春节期间货物积累,因此炼厂方面称,油浆亦维持平稳。

东北市场:本月东北地区油浆、渣油市场供应依然紧张。据中油燃料油东北公司表示,目前各大炼厂已没有货源供应,2月初也仅有哈炼、抚顺和大连石化有少量的供应。大连西太7#燃料油相对稳定,下海价维持在4000元/吨。有消息称,大连西太平洋(16.30,-0.08,-0.49%)炼厂2月下旬将开始对其300万吨/年的催化裂化装置进行为期8天的检修,其间常减压装置维持运行,但加工负荷降低至常规水平的77%。

西北市场:本月西北燃料油市场维持稳淡格局,延长集团下属三大炼厂油浆价格均上调100元/吨。西北地区最大的炼厂兰州石化缓慢恢复出货,但是放量远不及事故之前,从而抑制当地贸易商的持货量,加上其他炼厂年底放量较少,东部地区燃料油需求低迷,导致是当地燃料油市场行情低迷,该状况预计将持续至元宵节后。

华北市场:本月华北地区的油浆、渣油市场基本呈稳定的格局,油浆市场价格基本维持在3800-4100元/吨,仅有少数厂家对价格有小幅的回调。春节前期,市场表现也相对平淡。不过像中捷、华北石化等公司因主要走合同户,市场成交尚可。因需求相对平淡,很多厂家也加大了优惠力度,市场的主流成交价在3900-4000元/吨。因各厂家的库存都保持在中低位,且走货尚可,所以节前价格调整的压力不大。因目前处于春节消费淡季,所以各厂商也在重点布局三月市场。

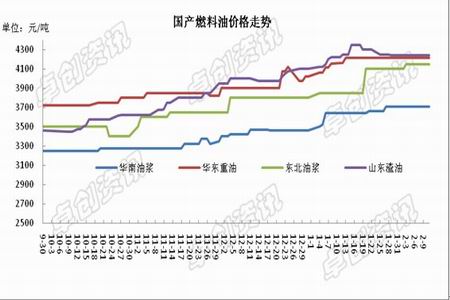

图为国产燃料油价格走势图。(图片来源:卓创资讯)

中国2009年12月份的燃料油产量为149万吨,环比减少5.63%,同比则大幅减少了26.2%,2009年全年燃料油的产量为1857万吨,比2008年减少了近五分之一,燃料油产量的不断减少也使得国内的供应出现偏紧状况。

2009年12月份的进口量也是大幅增加,12月份进口2158339吨,同比增加了71%,出口量也有较多增长,从11月的819700吨上升至12月的114万吨以上,12月净进口则为1016305吨,为7月份以来净进口首次超过100万吨。

图为中国燃料油产量走势图。(图片来源:北京中期)

图为中国燃料由进出口走势图。(图片来源:北京中期)