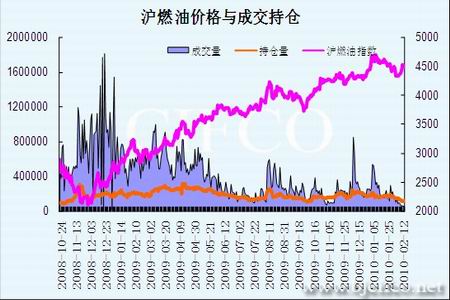

图为沪燃油价格与成交持仓走势图。(图片来源:北京中期)

图为沪燃油库存走势图。(图片来源:北京中期)

沪燃油在2月份明显成交清淡,当然这里有春节前后交易乏力的因素,2月份沪燃油截至2月24日总共成交数仅137.7万手,预计2月全月不会超过200万手,日均成交量在10万手略多,而在1月份的全月成交量超过了500万手,日均成交量为26万手。成交量的大幅萎缩也暗示了在近一个多月以来市场的疲弱格局,而这主要还是受到了原油以及周边市场疲弱的拖累。2月份沪燃油市场的资金外流亦非常明显,在1月底时所有合约的成交量在17万手以上,一月初时甚至超过了20万手,但截至2月24日,持仓量下滑至仅11万手,有近一半的资金离场,显示近期有较多的资金选择离场观望。

上海期货交易所的燃料油库存截止2月12日当周下滑至383472吨,这也是在5月份以来沪燃油的库存首次降低到40万吨以下,在2009年7月份时沪燃料油一度达到近50万吨,库存的持续减少也暗示了目前现货市场上其实供应还是相对偏紧的。

二、 基本面状况

新加坡市场:基本面乏善可陈 库存水平仍较高

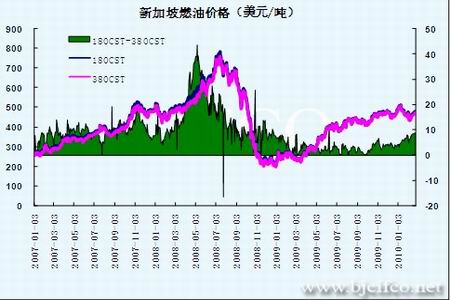

图为新加坡燃油价格走势图。(图片来源:北京中期)

2010年2月份新加坡燃料油先抑后扬,受到原油价格大幅回落的拖累,新加坡180CST燃料油在2月8日下探至438.38美元/吨,为2009年10月15日以来的最低点,2010年2月下半月,随着原油价格的连续多日上涨,新加坡燃油顺势反弹,180CST燃油价格重新回到460美元附近。但市场基本面逐渐转疲,东西方套利窗口开启,3月份套利船货数量可能达到380-400万吨半年内高点。之前对于供应担忧情绪降温。需求方面,尽管船用市场相对稳定,但来自目标市场需求则持续减弱,特别是来自中国的需求跌至年内最低。

据新加坡国际企业发展局公布的数据显示,截至2010年2月17日的一周,新加坡轻质馏份油库存增加58.5万桶,库存968.9万桶;新加坡中质馏份油库存下降114.3万桶,库存1212万桶。同期,重质燃料油(渣油)库存减少63.7万桶,库存量2156.3万桶。新加坡轻质馏分油库存增长到3周以来最高水平。越南和印度汽油进口量减少,新加坡库存可能将继续维持较高的水平。日韩炼油厂降低炼厂开工率,成品油出口量减少,新加坡中质馏分油库存继续下降。由于农历新年之前船舶燃料油销售量增加,新加坡渣油库存下降了2.7%,但是有接近400万桶的燃料油套利将于下月到岸,预计3月份新加坡渣油库存将再次增长。