一、市场回顾

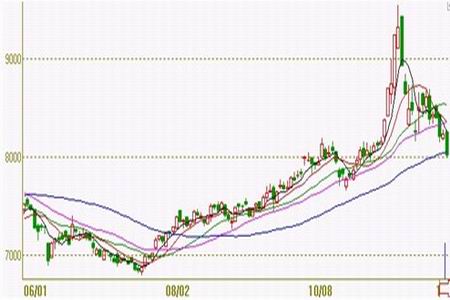

大商所PVC期价走势图

图为大商所PVC期价走势图。(图片来源:文华财经、中信建投期货)

在美联储二次量化宽松政策以及国内节能减排政策的推动下,PVC期货月初大幅拉涨并创出新高,但为了稳定消费价格,中央接连打出政策“组合拳”,调控压力下通胀预期减弱,期价震荡下行。本月主力合约V1105开于8330,盘中最高9720,最低8155,尾盘报收于8240,下跌45点,跌幅0.54%,成交量增加228.8万手至234.7万手,持仓量增加30204手至40382手。

二、市场分析

1、宏观经济

本月美联储(Fed)宣布维持基准利率不变并重启量化宽松政策,计划在2011年第二季度以前进一步收购6000亿美元的较长期美国国债。外界普遍认为该举措将加剧热钱涌入新兴市场、推高资产价格以及诱发汇率波动,后期随着美联储二次量化宽松政策的逐步实施,全球流动性依然泛滥,潜在的通胀压力仍然不容忽视。欧元区主权债务危机月中再度引发市场恐慌,尽管随后爱尔兰以财政紧缩政策换取了欧盟与IMF的850亿欧元救助计划,但投资者担忧葡萄牙、西班牙和比利时等国将步爱尔兰后尘,欧债危机可能继续蔓延。此外,朝鲜与韩国23日在韩国西部争议海域发生相互炮击事件,随后美国航空母舰“乔治?华盛顿”号参与了28日在黄海上举行的韩美联合军演,朝鲜半岛的紧张局势或将进一步升级。在上述种种因素的推动下,预计后期全球金融市场震荡加剧。

在流动性过剩及通胀预期的推动下,七月份以来国内以农产品为代表的消费品价格不断上涨,商品市场整体面临通胀压力,国家统计局发布的数据显示10月份CPI同比涨幅4.4%,创25个月新高。为了稳定消费价格,中央接连打出政策“组合拳”,调控措施频频出台。17日,国务院常务会议明确提出,必要时,将对重要的生活必需品和生产资料实行价格临时干预措施;央行在9天内两次上调存款准备金率,回收市场流动性,一些大型金融机构的准备金率达到18.5%的历史最高水平;20日,国务院正式发布关于稳定消费价格总水平保障群众基本生活的通知,再次出手稳定物价,具体措施有16项,被称为“国16条”;发改委、财政部、铁道部、农业部、商务部、工商总局、粮食局等相关部门,先后公开提出要出手遏制物价上涨。在中央政策“组合拳”的作用下,近期大宗商品市场全线回落,现货市场也涨势暂止价格趋稳。中央经济工作会议将于近期召开,在今年CPI增幅不断提高及全球流动性泛滥的背景下,预计货币政策定调将由目前的“适度宽松”转为“稳健”,货币政策的收紧之势将进一步打压通胀预期,国内商品市场整体面临继续回调的风险。

2、国际原油

WTI原油与美元指数走势图

图为WTI原油与美元指数走势图。(图片来源:博易大师、中信建投期货)

月初,美联储二次量化宽松政策公布后美元汇率再创新低,商品期货强劲上涨,油价也大幅上行至2008年10月以来的高位。此后在通胀压力下中国央行上调存款准备金率且出台物价调控措施,加上欧元区主权债务危机忧虑重燃,油价自高位回落。月底,因美国经济前景改善和冬季需求旺季临近,原油再度反弹。美国能源信息部(EIA)公布,截至11月19日当周,美国原油库存增加103万桶至3.586亿桶,预估为下滑210万桶。美国汽油库存增加191万桶至2.096亿桶,预估为减少60万桶。美国馏分油库存减少54.1万桶至1.5825亿桶,预估为减少120万桶。美国炼厂产能利用率上升1.5%至85.5%,预估为上升0.4%。库欣的原油库存增加56万桶至3360万桶。且EIA的数据显示,截止11月18日美国原油进口量增加了800多万桶。而美国石油需求总量降低到14年来同期最低水平,EIA的数据显示,截止11月19日当周,美国石油日需求总量1880.2万桶,为1996年以来同期最低水平,比去年同期低1.8万桶。汽油需求量日均882.9万桶,比前周减少1.4%,为10月8日以来最低水平,比去年同期低2.9%,为2003年以来同期最低。包括柴油和取暖油在内的馏分油需求日均380.4万桶,比前周增长2.5万桶,比去年同期高3.9%。原油进口量剧增,炼厂开工率上升,且包括柴油和取暖油在内的馏分油需求增长,冬季需求高峰的临近令原油具备一定的上涨动能,但油价也因欧元区债务危机和中国抑制通胀措施存在下行风险。