三、市场分析

1、美元仍将呈现中期下跌之势

2010 年上半年,在欧洲主权债务危机的影响下,投资者避险情绪增强,欧 元对美元大幅贬值,美元指数大幅攀升,全球金融市场承压。在希腊获得援助后,欧债危机引发的恐慌情绪暂时得以缓解,但随后公布的美国疲弱的经济数据令市 场信心受到严重影响,美元汇率继续反弹走高。此后伯南克称美联储准备在必要 的时候采取进一步措施提振止步不前的经济,加上经济数据整体仍然偏差,市场 预期美联储将进一步采取量化宽松政策,美元汇率破位下行。临近年底,欧债危 机再起波澜,在美联储QE2 和欧债危机的共同作用下,美元指数小幅反弹后陷入 高位振荡格局。随着美联储QE2 的如期逐步实施,美元仍将呈现中期下跌之势, 但不排除在欧债危机影响下短线反弹走高的可能。

美元指数走势图

图为美元指数走势图。(图片来源:博易大师、中信建投期货)

2、国际原油将维持偏强振荡格局

原油作为大宗商品的重要品种,对能源化工品的价格走势具有较大的影响 力,而从产业链来看,PVC作为原油的下游产品,其成本也受到油价走势的影响。 从2010 年WTI 原油与PVC 期货的走势对比图,也可以很明显的看出,两者在整 体趋势上表现出一定的趋同性,油价走势对PVC 期货走势有着重要的影响。2010 年上半年,受美元汇率反弹走高和原油库存仍居高位的双重影响,国际原油呈现 宽幅震荡格局。年中美元汇率走软带动油价反弹走高,但随后美国商业石油库存 总量达到历史有记录以来最高水平,油价承压回落。此后市场预期美联储重启量 化宽松政策,美元汇率破位下行,推动油价上涨。临近年底,冬季取暖油消费旺 季来临,在原油库存持续下滑北半球寒潮来袭的情况下,油价大幅攀升,一举突 破90 美元重要整数关口。美国实体经济增长的动能仍显不足,加上美联储QE2 的实施,美元汇率中期仍将维持弱势,从而推动油价走高。但各新兴和发展中经 济体纷纷退出此前的经济刺激政策且收紧货币政策,2011 年经济增长速度料将 放缓,原油需求受其影响增速料将减缓,加上原油及成品油库存仍居高位,限制 了油价的上行幅度。综合看来,2011 年国际原油将维持偏强振荡格局,价格在 85-110 美元/桶区间内波动。

WTI 原油与PVC 期货走势对比图

图为WTI 原油与PVC 期货走势对走势图。(图片来源:文华财经、中信建投期货)

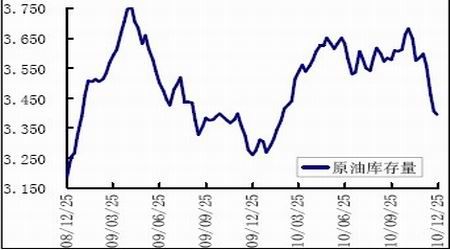

美国原油库存量(单位:万桶)

图为美国原油库存量走势图。(图片来源:Wind 资讯、中信建投期货)

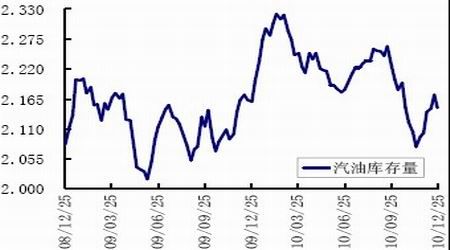

美国汽油库存量(单位:万桶)

图为美国汽油库存量走势图。(图片来源:Wind 资讯、中信建投期货)

美国馏分油库存量(单位:万桶)

图为美国馏分油库存量走势图。(图片来源:Wind 资讯、中信建投期货)