自2010年11月下旬以来,国际原油价格在80美元/桶关口附近振荡上行,并成功突破90美元/桶的关口。在原油大幅上涨的背景下,LLDPE走势较为良好,而PVC走势则相对疲弱,我们依然可以从PVC生产工艺的“二八”现象中找出原因。2010年第四季度,国内CPI增速持续走高,通胀压力明显,国家紧急采取多种措施稳定物价,对生产生活有重大影响的煤、电、天然气等原料价格暂缓调价。因此,占PVC市场主体的以煤炭、电力为源头的电石法生产工艺的PVC,其成本支撑并不明显,这也是目前国内PVC价格上行艰难的重要原因。另外,我们从电石供应将放大、消费淡季下游需求低迷等因素中,可以预期PVC期价或存在下跌的可能。

电石货源增多,价格仍有走弱可能

2010年7月下旬,PVC价格开始从底部反弹,从基本面来看,主要是受“十一五”末期国内节能减排政策的强制执行。众所周知,2010年是国家“十一五计划”的收官之年,国家先前制定的节能减排目标要在2010年年末圆满实现,并平稳向“十二五计 划”过渡。2010年下半年,各地节能减排措施严格执行,而电石作为高污染高能耗产品,已被推到风口浪尖的位置。在国内节能减排政策的打压下,国内电石炉 大面积停产,电石货源悄然紧张,电石价格节节攀升,在成本快速上涨推动的同时,随着“金九银十”需求旺季的到来,国内PVC价格出现了持续快速的大幅上 涨。

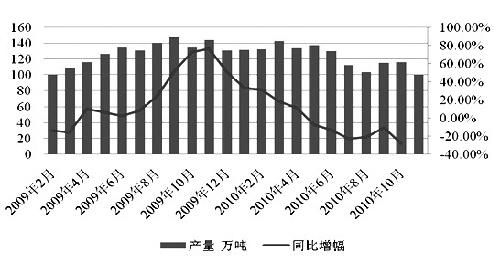

统计数据表明,2010年11月份国内电石产量为99.8万吨,较10月份的116.3万吨环比下降14.2%,较去年同期下降28.4%。国 内1―11月份累计电石产量为1354.6万吨,较去年同期仅增长1.4%。其中,内蒙古地区11月份电石产量下降最为明显,11月份产量为15.8万 吨,较10月份的28.7万吨环比下降44.9%,较去年同期下降61%。电石产量变化的数据说明,节能减排政策对国内电石产量起着较强的抑制作用。

早在2010年11月底,国家发改季就宣布“十一五”的节能减排任务已提前完成。目前来看,伴随着“十一五”节能减排任务的完成及“十二五”较 长的节能减排时间周期,前期处于关停状态的电石企业陆续重启装置,市场上的电石货源逐步增加,市场对电石的看跌心态开始升温。受此影响,PVC企业观望氛 围浓厚,企业采购步伐放缓,这一局面的形成又加快了电石价格的下滑。

2010年12月上旬,国内部分地区电石价格出现了不同程度的下跌,虽然目前因节能减排停产或限产的电石企业尚未大规模恢复生产,但由此引发的 担忧情绪早已显现,不少氯碱企业率先压低电石采购价格。12月中下旬,在西北地区节能减排政策相继松动的背景下,部分电石企业重新投入生产,受电石货源量 增加预期的影响,电石价格继续下挫。目前,内蒙古乌海地区电石出厂价格下调至3300元/吨,陕西地区电石主流出厂在3200―3300元/吨,且企业开 工均已恢复正常,按照判断,电石价格依然有下降的空间。

电石产量及同比增幅

消费淡季到来,需求乏力

根据历史经验,每年11月中下旬开始,随着气温的逐步下降,建筑行业开工率下降,PVC进入传统的消费淡季。目前,国内PVC正处于传统的消费 淡季中,下游需求表现乏力。而随着春节临近,不少PVC下游的制品企业或将进入歇工状态。总体来看,消费淡季中PVC行情难有回暖迹象。

目前,国内南方和北方PVC制品加工量出现同步缩减的状态,北方因天气更加寒冷,制品加工缩减状态更为突出,终端制品采购积极性欠佳,延续随用 随拿或小单采购。2010年PVC价格较往年有整体1000元/吨左右的抬升,制品企业补仓多趋于谨慎。同时,北方货物南下,对南方市场形成一定的压力。

具体而言,在北方地区,PVC市场近期延续弱势,市场有效需求进一步转淡,部分终端硬制品及软制品行业开工率较低,尤其是北方地区的房地产建筑 施工萎缩,使型材、管材加工企业对原料补充减弱。在南方地区,近期天气进一步转冷,南方大部分地区出现大幅降温天气,湖南、贵州、粤北等部分区域出现持续 低温雨雪和冻雨等恶劣天气,对长途运输产生一定的影响。目前,PVC下游需求无明显改观,而恶劣天气和长途运输成本的增加,使得下游需求雪上加霜,有进一 步萎缩的趋势。

综合来看,由于通胀压力挥之不去,加之目前PVC正处于传统的消费淡季,全国范围内的低温雨雪天气将使得低迷的PVC需求雪上加霜。在供需矛盾凸显的背景下,至少在2011年前两个月,PVC存在下跌的可能。