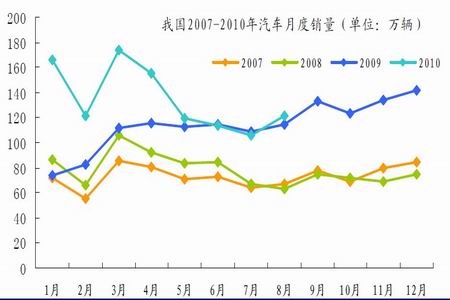

图表 10:我国2007-2010 年汽车月度销量图

图为我国2007-2010 年汽车月度销量走势图。(图片来源:中汽协,宏源期货研究中心)

8 月份国内汽车企业出口4.72 万辆,相对上年同期保持高速增长态势,增速达到1.15倍。而1-8 月,出口33.61 万辆,比上年同期增长80.01%。8 月份乘用车出口明显好于商用车,分别出口2.64 万辆和2.08 万辆,乘用车比上月增长3.60%,而商用车比上月下降1.11%;与上年同期相比,分别增长1.67 倍和72.55%。

3.3 天胶成本成功转移,轮胎行业迅速扩张

面对胶价的上涨,企业会借助轮胎提价的方式来消化。普利司通宣布,9 月起所有轿车轮胎零售价格上涨10%,大客车轮胎上涨5%;固特异也从9 月1 日起将其美国市场消费轮胎售价提高6%,这已是今年以来固特异消费轮胎美国市场第二次涨价。笔者预计,第四季度原材料的成本将比上年同期高出30%,随着海外市场轮胎价格的不断上涨,国内轮胎价格上涨空间也将相应加大。

近期轮胎销售价格成功提价5%以上,将上游原料涨幅转嫁至消费市场,产能产量进一步扩张。人民币小幅升值暂时未对轮胎内销和出口产生消极影响,轮胎行业反而因为提价增加了利润。数据显示,今年1―8 月我国轮胎外胎产量为51216.1 万条,子午胎轮胎外胎产量为23478.4 万条,同比均增长23.9%。

轮胎公司业绩向好及对后市的乐观预测使新一轮世界性轮胎扩张正在兴起。普利司通、米其林等相继启动多个新建和扩产项目,主要集中在中国、印度等新兴国家。几乎世界前十强都在中国启动轮胎项目,如米其林沈阳项目、东洋张家港项目、住友长沙项目、韩泰武汉项目、普利司通惠州项目、德国大陆合肥项目等。普利司通、米其林还分别在印度大规模扩产。横滨轮胎公司4 月份启动杭州轮胎扩建项目、米其林近期正式启动沈阳120万套全钢载重胎项目、东洋轮胎集团投资980 万美元在张家港兴建工厂、普利司通积极布局泰国。今年国内轮胎企业新上项目达40 个,轮胎产能呈现不断扩张的状态。

4. 贸易战阻挠沪胶上升进程

中国天然橡胶的消费约有3/4 用来制作轮胎,其中约40%的轮胎用于出口,轮胎贸易战将成为中国天胶价格上涨的主要阻碍。

迄今为止我国轮胎已陆续遭到来自委内瑞拉、澳大利亚、巴西、秘鲁、埃及、土耳其、南非、墨西哥、美国、阿根廷、印度等十多个国家发起的反倾销调查,涉案产品已从最初的汽车斜纹轮胎、摩托车胎等低附加值产品向载重子午线轮胎、工程胎等高附加值产品扩散。美国轮胎特保案从2009 年9 月份开始执行,因此对当年整体轮胎出口的影响没有显现出来,但是2010 年1 月至9 月美国对从中国进口的轮胎征收35%的附加关税,对轮胎出口冲击较大,上半年对美国轮胎出口下降20.1%。欧盟计划对中国输欧轮胎征收22.3%的进口税,为期5 年。欧盟委员会认为,中国轮胎非法在欧盟市场进行低价倾销,故希望通过调整进口税的方式保护欧盟轮胎生产商。方案必须在11 月中旬通过立法程序,22.3%的轮胎进口税高于欧盟5 月份对中国轮胎实施的20.6%的临时性税收。

贸易战的实质是迫使贸易顺差大的国家货币升值,从而达到促进贸易差的国家贸易走强。目前各国经济恢复情况不同,贸易差的国家将采取不同的贸易保护措施来增加国内的就业以及恢复国内经济,所以后期贸易战可能继续升温,贸易摩擦仍将对橡胶价格构成一 定压制。

综上所述,从沪胶供求基本面来看,三季度天胶供应旺季现货偏紧,库存处于低位,四季度是天胶停割期,而汽车产销进入年底需求旺季,天胶供应偏紧的局面仍将持续,在无重大利空消息出现的情况下,四季度沪胶将迎来新一轮牛市行情。