全球可新增的种植面积有限,今年从年初云南开始干旱,然后到4 月份以后泰国马来西亚进入交割期泰国不断的降雨使橡胶的产量有一定的下滑。印尼由于雨季拖长,预计今年该国橡胶产量降至240 万-250 万吨,此前预估为260 万吨。马来西亚7 月天然橡胶产量为81,083 吨,较去年同期下降2.2%,产量下降是因拉尼娜天气导致降雨量大于预期,令割胶中断。而天胶最大生产国泰国从10 月1 日开始征收较高的出口税,这将很大程度限制泰国天胶的对外供给。

国内市场的供给形势更加严峻,云南农垦截至7 月底的干胶产量低于去年同期水平,产区库存持续处于低位,且云南停割较早,市场存在一定惜售情绪。海南农垦往年的乳胶产量是干胶产量的1/3,今年乳胶很有可能超越干胶的产量。

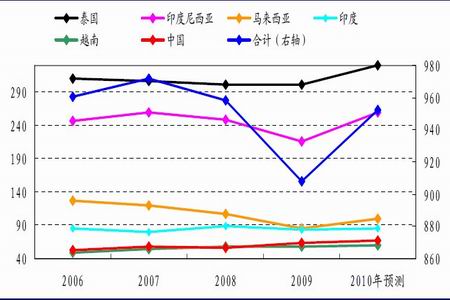

图表 2:全球天胶产量图

图为全球天胶产量走势图。(图片来源:ANRPC,宏源期货研究中心)

2010 年天胶消费增长率预测为9%,而今年的天胶产量增长幅度小于下游需求的增长速度。天然橡胶的消费有70%用于轮胎生产,中国超过1 亿台的保有量机动车和每年递增10%的汽车产销增长幅度,为天胶提供了稳中有升的刚性需求。全球汽车行业将迎来年底的汽车销售高峰,将会加剧天胶供应紧张的局面。

图表 3:全球橡胶消费增长预测

图为全球橡胶消费增长预测走势图。(图片来源:ANRPC,宏源期货研究中心)

2.2 供应旺季不旺,国内库存偏低:

橡胶自身的产业链角度来讲,今年与往年一个很大的不同就是:从上游的原料加工厂,到中间的贸易商,再到下游的轮胎和制品厂,各个环节的橡胶库存水平都很低。上海期货交易所库存仍处于历史低位。

图表 4:沪胶库存与主力合约价格对比图

图为沪胶库存与主力合约价格对比图。(图片来源:易贸,宏源期货研究中心)

由于天然橡胶生产和消费具有季节性,东南亚天胶主产国通常是在4 月底5 月初开始割胶,6 月份大量开割,7 月份开始上市,8、9 月进入高产期,同时库存达到最高水平,10 月份产量下降并转入淡季,次年的1-4 月进入停割。

图表 5:2005-2009 沪胶主力合约价格走势图

图为2005-2009 沪胶主力合约价格走势图。(图片来源:博易大师,宏源期货研究中心)

国内在经历一季度的去库存化之后,尽管下游轮胎、汽车产销进入3-7 月的淡季周期,但轮胎产能暴增30%以及汽车保有量的大额基数支撑了中国对于橡胶的刚性需求,二季度产胶旺季里库存重建迟迟未能实现。8 月汽车销量大增,主产国天气恶劣影响割胶,三季度产胶旺季现货供应偏紧,市场并没有在产胶旺季大量积累库存,而四季度下游汽车轮胎行业即将迎来年末销售的季节性高峰,天胶逐步进入停割期,现货偏紧的局面会更加明显。