行情分析

图为PVC1105合约日线走势图。(图片来源:国都期货)

经历了七月份的反弹后,八月份PVC价格在7350-7580附近反复盘整,不断夯实底部区间,为后市上涨打下了坚实的基础。9日PVC遭遇系统性风险,大幅下跌,但收盘基本靠近前期震荡区间的顶部,表明本次突破仍是有效的。后期期货价格上涨仍然可以期待。

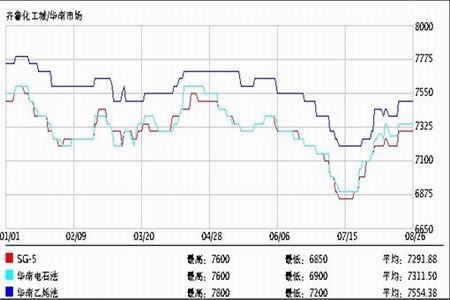

2010年国内PVC现货价格走势 单位:元/吨

图为2010年国内PVC现货价格走势图。(图片来源:国都期货)

8月份,国内PVC价格延续反弹。由于南方地区到货不畅,造成价格走高。9月份以来各地开始拉闸限电,对电石生产造成一定影响。现货价格继续调涨,乙烯法最高涨至7000元/吨,电石法也达到了7500元/吨。商家库存不高,综合氛围较好,部分仍有试探性推高的意向,但多数稳价观望。从市场整体来看,市场价格后市仍有走高空间。

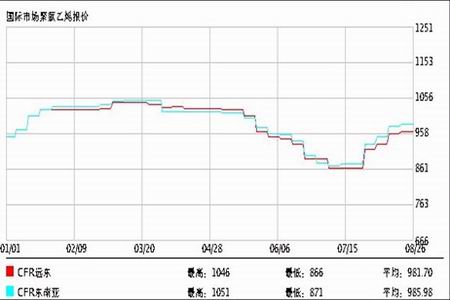

国际聚氯乙烯价格 单位:美元/吨

图为国际聚氯乙烯价格走势图。(图片来源:国都期货)

8月份国际PVC价格反弹,由于中国国内PVC价格上涨,导致东南亚和远东地区乙烯料价格跟随上涨。亚洲地区PVC市场继续维持稳价,远东在964-966美元/吨,东南亚在983-985美元/吨CFR的水平。大多数供应商都在等待新的九月报盘的明朗化,预期会较上月高出近50-60美元/吨。

供需状况

供给偏紧,抬升价格

从供需面上来看,PVC产能虽然庞大,但各地限制产量和运输不畅导致了供给略显偏紧。

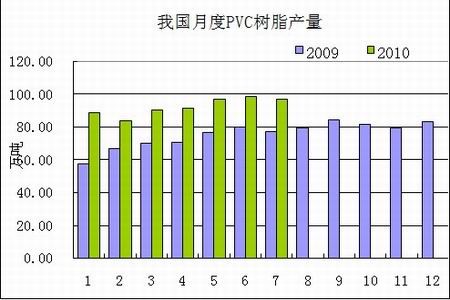

图为我国月度PVC树脂产量走势图。(图片来源:国都期货)

7月份,我国PVC生产总体保持上涨态势,共生产PVC96.74万吨,同比增长12%;2010年1-7月份PVC粉累计产量为644.81万吨,同比增幅16%。这与PVC在本月价格不断走高不无关系,在本月PVC现货价格上涨了3%左右,导致产量在淡季仍维持高位。但尽管如此,7月份的产量相比6月份来看,仍然下降了2.1%。这表明企业仍在产量上对PVC进行控制。

图为PVC月度进口状况走势图。(图片来源:国都期货)

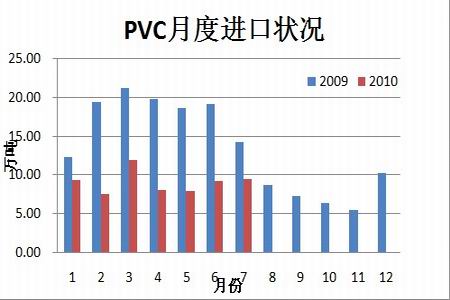

据海关统计,2010年7月份中国PVC粉进口9.41万吨,总金额为9029万美元,均价为960美元/吨。来源地前三:台湾省3.05万吨,日本3.00万吨,美国1.69万吨。7月PVC进口量较6月增加0.2万吨,接近2.17%。2010年1-7月累计进口量在63.54万吨。

进口状况预示着,国内PVC需求情况总体较差,大量进口冲击国内PVC市场价格,使得进口利润降低。从8、9月份开始进口量将可能有所增加,这是由于国内价格不断提升。去年同期PVC进口量锐减,就是因为价格过低,而目前PVC价格有走高趋势,因此进口量有望扩大。