图2-10 上期所天然橡胶库存 单位:元/吨 吨

图为上期所天然橡胶库存走势图。(图片来源:文华财经)

库存方面,8月份上海期货交易所天然橡胶库存仍然维持低位。截止8月20日,上期所天然橡胶库存量和注册仓单量分别为24733吨和16435吨,由于国内9月份假期集中,未来几周很可能有一轮集中备货,将为沪胶价格的反弹持续提供支撑作用。

3.全球轮胎业逐渐摆脱低迷态势

全球轮胎工业在经历去年严重的危机之后逐渐回暖,今年上半年全球各大轮胎企业盈利状况大幅好转,普利司通、米其林、固特异、倍耐力等轮胎集团今年二季度净利润表现较佳,下游主要汽车市场持续表现良好、矿业工业用的特种轮胎需求旺盛等成为带动行业转暖的主要原因,虽然天然橡胶价格相对于去年上涨较多,但轮胎厂家通过提价等手段还是确保了利润的增加。

国内轮胎行业上半年产量、产值、销量同比增长,中国橡胶工业协会对45家轮胎重点企业的统计数据显示,1-5月,这些企业累计完成工业总产值663.2亿元,同比增长 35%,轮胎产量1.2473亿条,同比增长28.2%。虽然业界有预计下半年轮胎行业的增幅将有所回落,但整体增长的态势将延续。虽然受到中美轮胎特保安的影响,但近期一个比较好的现象是,5、6月份对美国轮胎出口量开始增加。如山东地区今年上半年出口轮胎仍然出现较大幅度的增长,其主要原因是企业将之前主要依赖美国市场逐步转变为多市场并重的格局,另外,出口产品科技含量提高、产品结构调整明显,一些大型企业凭借坚实的产品研发能力起到了很好的带动作用,这些因素成功化解了特保安带来的负面影响,使得出口量不减反增。总的来说,2010年以来我国汽车市场继续保持快速增长的势头以及轮胎行业上半年出人意料的亮丽表现使得对天然橡胶需求不断增加,这会对上游天然橡胶原料市场形成持续的有力支撑。

4.国内外汽车市场:中国环比下滑、美国复苏明显&欧洲同比下降

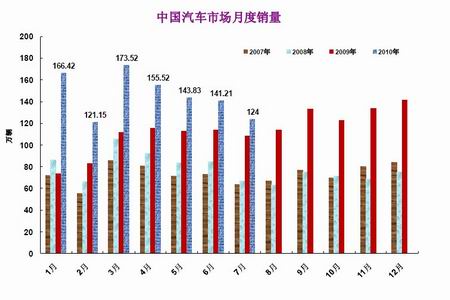

中国汽车市场继续保持增长势头而环比下滑。中汽研报告显示7月中国汽车销量为105.62万辆,同比增长17.18%,增幅继续回落。销量环比降低6.76%,但这已是连续四个月环比下滑,预示着国内汽车销量增速继续放缓。政策方面,6月底三部委发布的节能汽车补贴措施对市场起到了较好的拉动作用。中汽协数据与之有所不同,但同比增长、环比继续下降的总体观点是一致的。汽车库存周期逐月加长,1-7月的汽车库存周期逐月分别为43天、41天、48天、49天、52天、55天和58天,这给汽车企业和经销商的资金周转带来不利影响。中国汽车行业景气综合指标第二季度为105.7,结束了连续三个季度的回升势头,较第一季度回落0.1点,预计第三季度该指数仍不乐观。国内上半年乘用车总库存达到196万辆,完全消化需一个半月,有些车企库存超过两个月,高库存会对国内车市未来两个月的产量及天然橡胶的需求造成负面影响。

图2-11 我国汽车月度销量 单位:万辆

图为我国汽车月度销量走势图。(图片来源:工信部)

美国7月份新车销量温和增长,同比增加5%,其三大汽车厂商当月销量均高出去年同期水平。比销售数据更为提振士气的是三巨头的相继盈利,通用、福特、克莱斯勒第二个季度均盈利。美国橡胶制造商协会也提高了今年美国轮胎的出货量,预计同比将增加8%左右达到2.82亿套,与2008年的数据相当。美汽车业的强势回归对上游天然橡胶行业是个很好的利多刺激。

图2-12 美国汽车月度销量 单位:万辆 %

图为美国汽车月度销量走势图。(图片来源:Bloomberg)

欧洲市场7 月份形势继续恶化,刺激和补贴政策的终止是主要原因。据统计,欧洲最重要的五个国家――德、法、意、英、西的销量全线回落,7 月份跌幅分别达到30%、12.9%、26%、13.2%和24.1%。预计欧洲市场三、四季度跌幅将进一步扩大,将削弱对天然橡胶原料的需求。

图2-13 德国汽车月度新车注册量 单位:万辆 %

图为德国汽车月度新车注册量走势图。(图片来源:Bloomberg)