橡胶

三、 后市展望

如上所述,从橡胶品种之间的不合理性价差来看,全乳胶对于合成胶高估,烟片胶相对于SYR20高估,8月份市场或将有所修复。通过日本橡胶与天然橡胶之间比价关系来看,天然橡胶比价过高,而通过整个商品市场与天胶做加权处理比值来看,也处于高估地带。从上海期货交易所的期货库存情况来看,截止7月23日,库存总计19328吨,期货库存总计12765吨,持续三个月库存已缓慢减少态势,仅7月16日出现了周度微增的情况发生,因此,对于目前的持仓量与库存量来讲,比例失衡,缺少卖空套保盘的压制,沪胶的高价又存在一定的存在理由。

从技术图表分析来看,沪胶1101合约从前期高点与低点做出黄金分割线,目前反弹位置已经接近61.8%附近,进一步上冲的动能将逐步减弱。考虑到2010年4月份的两次抛储请,第一次拍储均价24300元左右,第二次拍储均价23500元左右,两次的基本均为浙江系资金都购入,相对于如此高价再考虑到目前沪胶偏低,浙江系的游资为自身拍下的资源做出最后的努力,将期价哄抬至拍储价位,当然这些均需要外部环境的支持做能做的顺水推舟之势。

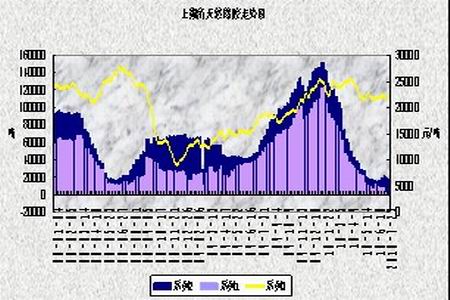

天然橡胶库存对比图

图为天然橡胶库存对比图。(图片来源:瑞达期货)

美国原油连续走势图

图为美国原油连续走势图。(图片来源:瑞达期货)

总体来看,天然橡胶市场价格虽有高估,但期货市场库存低位也同步给予一定支撑,随着市场供应高峰期的到来,库存料将增加,整体8月份市场将引来中级调整之势,因此,因此笔者大胆预计,沪胶1011与1101卖近买远套利在-300比价以内仍可继续操作,扩大至-1000点获利了结;投机者沪胶1101合约关注23800-24300两处目标位置,上半月多单轻仓持有观望,下半月遇阻逢高抛空思路。

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。

(蓝剑)