二、基本因素分析

1.供需状况

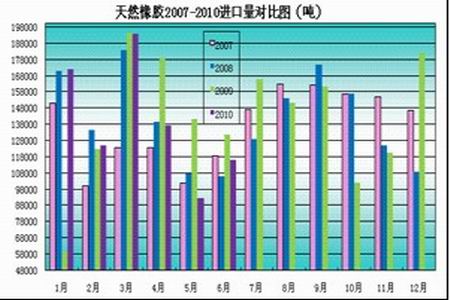

天胶生产国协会对2010年产量的预增幅度由6.3%下调至6.2%、5.2%;而LMC资讯机构对2010年天胶产需数据显示,供应相对需求而言多出11.8万吨。但是由于近期的处于多台风季节,割胶进程受天气等不确定因素影响较大,整个供需在7月份处在了一个动态的平衡区域内,市场预估真正的供应高峰期或将延迟至7月底至8月中旬。从贸易流向来看,泰国、印尼、马来西亚1-5月出口274.11万吨橡胶,同比增长5.73%,环比增长8.44%,需求与供应也比较正常。

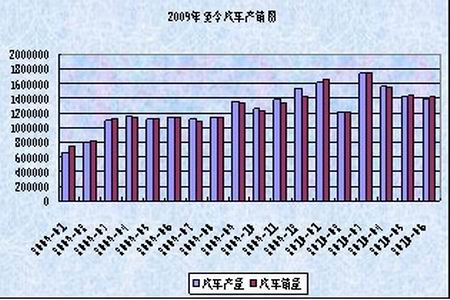

而汽车产量和销量增速则连续三个月高位回落。近三个月汽车产量的同比增幅分别为35.16%、27.98%、20.59%,销量的同比增幅分别为34.87%,28.46%,23.64%,子午线轮胎产量连续两个月增速放缓。尽管国家已经将以旧换新政策延长至年底,但是汽车作为奢侈品,政策对其消费的影响效应随着时间的推移在递减。国内部分轮胎制造商在库存增加、汽车消费放缓、橡胶现货价格坚挺的背景下减产,下游消费需求改善需要时间,目前下游轮胎企业采购十分谨慎。

天然橡胶进口量对比图

图为天然橡胶进口量对比图。(图片来源:瑞达期货)

国内市场汽车产销图

图为国内市场汽车产销走势图。(图片来源:瑞达期货)

2.外部金融环境

目前,欧洲、美国、中国、日本经济复苏的进程并不一致,各国央行采取的政策与措施也有所差异。但是政策的出发点是相同的,当经济复苏的速度符合预期时,政策更加侧重于流动性的收缩;当经济出现间歇性回落时,政策会有所松动,并会出现阶段性的经济刺激措施。从经济数据来看,欧美失业率分别为10%、9.5%,可见经济复苏还有一个漫长的过程;而中国方面,生产资料的高成本难以向终端消费传导,社会消费品零售总额增速高位回落,汇改预期的人民币升值也预警着通货膨胀的可能,收紧流动性将有效防范通货膨胀,货币紧缩也预示着商品上涨将难以持续。

另一方面,欧洲银行体系此次的压力测试是否能真正挽回市场的信心还有待商榷。信心的缺失是加速恶性循环的“催化剂”,从全球性的金融危机到主权债务危机,再从债务危机蜕变成金融危机,欧洲经济体似乎正在陷入一场恶性循环。不久前我国公布上半年经济数据看,二季度GDP增速同比出现下滑,6月制造业pmi等经济领先指标连续走弱,宏观经济已经出现增速放缓的势头。