二、期现贴水向升水态势发展,供应紧张局面或将缓解

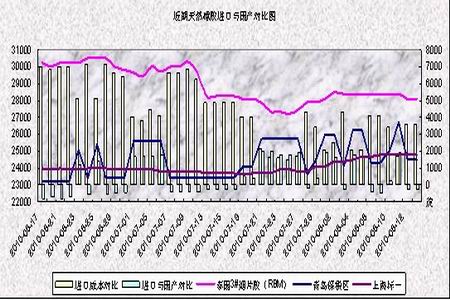

盘随着一波凌厉的上涨之势之后,期现之间的差价向正向市场发展,并且沪胶近远月合约之间基差也由贴水状态向升水发现发展。目前国际市场的RSS3烟片胶价格基本在3360美元/吨,折合成人民币,进口胶与国产胶之间的价差也逐步收拢,这也是打压中国买家市场鲜有想国外市场下单的主要因素之一,未有买入套保可言。根据海关统计分析,中国6月天然橡胶进口为115,752吨,较去年同期下滑12%。6月进口较5月的92,702吨增长25%。数据并显示,1-6月,中国总共进口836,093吨天然橡胶,较去年同期增长1%。从进口数据方面显示,由于近期国内汽车销售低迷,整体下游轮胎企业对于原材料采购兴趣欠佳,从以往的远月采购定量以及逐步转变为现货市场少量多次采购为主的模式,以保证自身低库存操作又满足自身生产需求状况。

根据目前外盘进口胶与保税区自身售价上来看,两者之间的价差仍在3500元以上,对于远月合约的进口胶市场买兴欠佳,而进口胶与国产胶方面,价差收敛至-300点以内,盘随着供应方面的缓解,进口胶价的回落将加速国产胶价格的跌势。

【图表3:近期天然橡胶现货进口与国产走势图】

图为近期天然橡胶现货进口与国产走势图。(图片来源:瑞达期货)

三、交易所库存持续低位,成为左右期价走势风向标

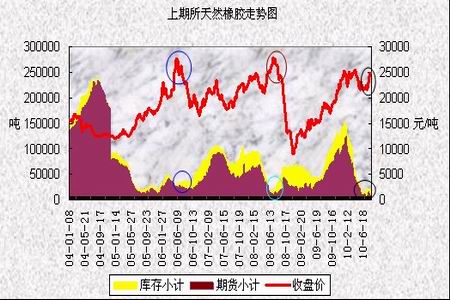

上海期货交易所天然橡胶的库存8月份创下历史低位,连续几周下调,日本橡胶方面库存也出现告急,在供应高峰期间的货源紧缺也是7月份反季节行情上涨的主要支撑因素,但是从最近一周的库存情况来看,单周期货库存上升达7000多吨,较上一周翻一翻,随着时间的推移,库存的增加显而易见。并且根据04年至今的历史数据上来做参考,每次历史价格高位出现时伴随着的是历史性低位的库存产生,并且均在六七月份产生,这也是由于季节性产割期因素影响,盘随着库存的增加,伴随市场的是扭头性的下跌行情。

【图表4:2004-2010年上期所库存图】

图为2004-2010年上期所库存走势图。(图片来源:瑞达期货)