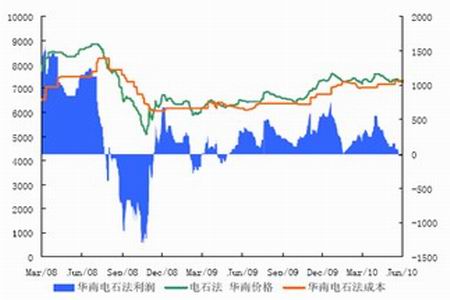

图13: 华南电石法PVC成本与利润

图为华南电石法PVC成本与利润走势图。(图片来源:中期研究)

不过,目前政策紧缩预期尤其是房地产调控力度依然不减,政府似有“房价不降不歇手”的强硬态度。经过前一段时间的僵持,京沪等重点城市房价已有松动,如果进一步控制市场流动性,可能进一步加重市场看空预期,建材等行业未来数月行情预期会受到较大影响。

在需求难以提振的背景下,成本上升难以转化为实实在在的涨价动力,或许能对“底部预期”有所提高,但要想推动盘面上行却十分困难。

PVC目前属于下跌后观望迷茫阶段,虽下跌力度减弱,但市场信心未有效恢复,向下寻求均衡价位趋势仍未有效扭转,趋势性可能再度试探前低附近区间。不过,近日南方普降暴雨,交通受阻,可能会对华南地区到货有一些影响,不排除会成为一小波炒作题材。

第四部分 PVC供需关系

一、2010年中国聚氯乙烯重点新建/扩产项目一览

图14: 2010年中国聚氯乙烯重点新建/扩产项目一览

图为2010年中国聚氯乙烯重点新建/扩产项目一览图。(图片来源:中期研究)

从产能情况来看,近5年来我国PVC产能呈现持续增长的态势,尤其是电石法工艺。2003年以来,我国PVC总产能一直保持持续增长。但开工率一路下滑,从2003年的76.48%下降至2008年的55.79%,2009年开工率进一步下降至51.38%。

从行业的企业效益上来看,2008年全行业盈利了20多个亿,2009年PVC全行业统计处于一个亏损的状态,全年亏损有10多个亿。2010年我国PVC生产企业计划新增产能高达440万吨(上图非完全统计),且大部分集中在下半年,届时我国PVC总产能将达到2000万吨以上,一旦新增产能得到释放,市场供应压力将进一步加大。咨询机构ICIS本月25日表示,今年中国的PVC需求增速将放缓至8%,导致140万吨/年的过剩产能出现。今年中国有望新增近500万吨/年的聚氯乙烯(PVC)产能,年内PVC产能将达到2300万吨/年。

二、需求情况

ICIS同时发布数据称,另一方面,由于生产成本高启,2009年中国PVC产能利用率仅为50%,如果今年仍维持这个开工率水平,今年中国的PVC实际产量应在1200万吨。

而在需求方面,ICIS预计今年中国将消费PVC1060万吨;如此则有140万吨产能出现过剩。是历年来,产量过剩最为严峻的一年。且过剩产量呈增长趋势。

第五部分 操作建议及套利机会分析

一、操作建议

由以上分析,欧洲债务危机暂时缓和,目前看来造成“二次探底”的可能性并不是很大。但主权债务危机,涉及日英美等经济强国,危机继续扩大。且国内适逢6月时点,放贷规模控制力度会显著强于5月,且大限将至,银监会日前下发监管要求,主要商业银行存贷比在6月30日之前必须达到75%。

原油在76-78美元区间获得支撑,震荡,未来继续深跌的可能性相对较小。随着夏季汽油消费旺季的到来及地缘政治影响,原油可能会出现一定程度的反弹,但是回升高度尚不能过于乐观。

中东地区乙烯产能扩大对国际市场乙烯相关制品价格会有所冲击,但影响程度可能较预期要小,主要由于产能规模及释放速度、天然气供应紧张及地区行业价格保护等因素制约乙烯价格的下调空间。

综上所述,虽连续4个月深跌,PVC合约恐受周边市场影响持续低迷,市场是否回暖取决于下游订单及信心是否能有效恢复,近期7100-7250一线区间震荡调整。若不能站稳此区间,行情仍旧以破位下行为主。

在此迷茫期,且二、三、四季度急剧扩大产能的阶段,建议大型生产厂家和贸易商,利用期货市场,进行无风险套保及套利,稳定保障利润及扩大市场份额。