二、市场分析

1、供给因素

从4月份开始国内外产区陆续进入割胶期,由于今年天气干旱因素已使得割胶期较往年略有推迟,上市数量也较往年偏少,这在一定程度上减轻了短期供应压力。去年9月份以来,云南植胶区降水显著减少,降水量较正常年份减少60%左右,部分胶园出现土壤干裂、胶树失水落叶等情况。持续的旱灾使得云南垦区现有的251.4万亩橡胶均不同程度受灾,受灾率为100%。云南农垦集团相关人士介绍,今年受干旱影响,橡胶产量难达到正常年份水平。预计全年干胶产量损失将达到2万吨。

天然橡胶是重要的战略资源和工业原料,作为全球最大的天然橡胶消费国,我国09年天然橡胶消费量达335万吨,约占全球消费量的30%,其中70%左右用于制造轮胎。胶价的持续上涨,给终端消费企业带来极大的成本压力。由于市场资源紧张胶价高企,为平抑市场价格,国家在本月开始进行抛储。预计总抛储量将达10万吨,分三批进行。 4月份已进行两次抛储,还剩下4万吨天胶有待继续抛储。从前两次的成交均价来看,打压价格的效果初步显现。

14日第一批竞价销售的天然橡胶底价为2.22万元/吨,25家企业以平均2.502万元/吨的成交价格竞购了3万吨国家储备天然橡胶,最高成交价为2.6万元/吨,最低成交价仅为2.222万元/吨。

到4月23日第二批抛储时,泰国3#烟片胶成交价格在24020-24840元/吨之间,云南标一胶成交价格在23600-24260元/吨之间。整体拍卖价格弱于前一次的抛储水平

同时,为了鼓励胶农生产,保障胶农利益,国家今年继续补贴海南农民橡胶良种。从2006年起,国家财政每年给海南推广天然橡胶良种给予补贴。前4年累计安排给海南农民橡胶良种补贴资金2,302万元,补贴面积24万亩,共有11,511个农户和80多个地方农场受益。4年来,在国家财政良种补贴政策的推动下,海南民营橡胶发展很快,平均每年以25万亩种植速度发展,2005年年底海南民营橡胶面积仅214万亩,到2009年底已经达到314万亩,增加了100万亩。2010年,国家加大海南农民橡胶良种补贴力度,资金比2009年增加4倍,范围从2009年9个市县扩大到18个市县。在海南地方民营植胶区补贴16.7万亩,补贴资金1,653.3万元,补贴良种苗木袋装苗551.1万株。2010年的补贴对象是全省地方植胶农户、农场和企业。

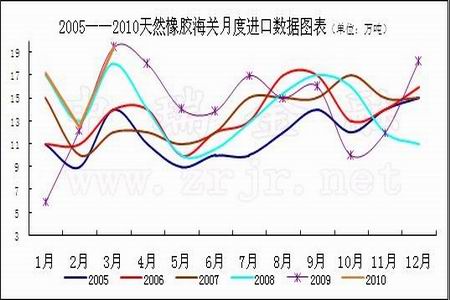

进口方面,海关总署最新数据显示中国3月份天然橡胶进口量较上年同期下降0.3%,至193,829吨。3月份天然橡胶进口量较2月份的125,165吨增长55%。1-3月份天然橡胶进口量为490,452吨,较上年同期增长30%。合成胶方面,2010年3月份我国合成橡胶(包括胶乳)进口量为182,568吨,1-3月为429,373吨,与去年同期相比增加81.9%。

从近几年进口数据图表分析可以发现,3月份的进口量一般在上半年达到顶峰,后期随着国内新胶的不断上市,预计4月份进口量可能会出现一定的回落。

图为天然橡胶海关月度进口数据图。(图片来源:瑞达期货)

2、需求因素

中国3月乘用车市场继续稳定增长,汽车产销再创新高。中国汽车工业协会公布的数据显示,作为传统销售旺季,3月国内乘用车销量达126.49万辆,同比增长63.2%;当月汽车产销双双逾170万辆,超过1月再创历史新高。数据还显示,今年一季度乘用车累计销量352.39万辆,同比增长76.34%,自主品牌乘用车、轿车市场占有率分别达49.23%和32.99%,同比有所提高;同期汽车销量461.06万辆,同比增长71.78%。

从国内汽车消费规律来看,预计4月份汽车消售数据将低于3月份的水平。

长期来看,预计2010年汽车业仍能保持稳定增长,销量1500万辆,同比增长10%。从经济发展与消费规律看,中国的乘用车市场刚刚进入起飞期,正处于相当长的高速增长期。中国城镇家用汽车普及率由20%到60%也要10年左右的时间。2011年前后中国汽车工业将进入规模化的高成长期,即第二浪加速增长阶段。2021年~2022年前后开始调整并为进入第三浪高增长做准备。按2021年城镇家用汽车普及率达60%计算,届时城镇人口总规模将达到8亿人左右,那么,城镇乘用车的保有量将达到1.6亿辆,是现有乘用车保有量的10倍,年递增17%。从轮胎市场来看,今后5年,平均增长6%,子午胎为7%,出口保持目前水平。到2015年,轮胎总需求量达5.7亿条。其中子午胎4.8亿条,子午化率提高到84%。