二、天然橡胶产业链分析

1、天胶供应紧俏现货屡创新高

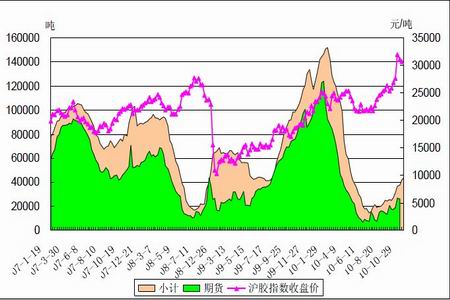

今年,国内天胶产量下降一成定局,云南干旱和最近海南的洪涝均影响到割胶产量,具体的减产数量目前还不好估计,粗略估计减产在6%左右。而且,国内橡胶库存相对偏低,上海期货交易所10 月29 日公布的橡胶库存仅4 万余吨,下游的需求却有增无减,对橡胶价格形成强有力的支撑。

图5:上海交易所天然橡胶库存及沪胶指数走势

图为上海交易所天然橡胶库存及沪胶指数走势图。(图片来源:鲁证期货)

东南亚橡胶主产区的割胶并不顺利,“拉尼娜”气候导致印尼等降雨偏多,印尼橡胶协会9 月9 日称,由于雨季拖长,预计今年该国橡胶产量降至240-250 万吨,此前的预估为260 万吨。2009 年该国天然橡胶产量为270 万吨。天然橡胶生产国协会(ANRPC)已经调降今年天然橡胶产量增长预估,从之前的6.3%调降至5.3%,因降雨不合时宜且主要产胶国产量低于预期。ANRPC 橡胶产量占到全球天胶产量的94%左右。ANRPC 资深经济学家Jom Jacob 在一份月度报告中表示,该组织预期2010 年天胶产量增长5.3%,预期仍然很乐观,预计将进一步下调预估值。他并称,ANRPC 成员国第四季度天胶产量预计增长1.4%,但现在来看似乎不太可能。Jacob 表示,降雨给泰国、马来西亚和印度等天然橡胶生产国带来的恶劣影响只有到11 月中旬才能知晓。而由于降雨阻碍割胶,全球最大的天然橡胶生产国泰国第三季度产量较上年同期减少6.5%,预计第四季度将减少3.9%。

近期泰国的洪水造成严重的灾害,比历年更广泛严重的2010 年水灾已给农业部门造成巨大损失,导致全泰国已有超过30 个府受灾,对橡胶产量的影响显而易见,减产幅度料将扩大,支撑胶将进一步走高。

图6:亚洲现货橡胶价格走势

图为亚洲现货橡胶价格走势图。(图片来源:文华财经、鲁证期货)

2、汽车行业整体继续向好

9 月汽车产销如期迎来下半年高峰。汽车工业协会统计,当月产销分别完成159.29万辆和155.67 万辆,与上月相比产销分别增长24.69%和17.73%,与上年同期相比,分别增长16.94%和16.89%;1-9 月,汽车产销分别完成1308.27 万辆和1313.84 万辆,同比分别增长36.10%和35.97%,增速有所回落。国内汽车市场又迎来“金九银十”的季节。从橡胶下游轮胎汽车产业看,汽车市场恢复的速度超过整体经济的增长速度,而轮胎的产能扩张迅速,特别是国内一些规模轮胎企业不断新增项目,加大投产,因此对橡胶的需求会持续增加,天胶的供应增长速度赶不上需求增长。

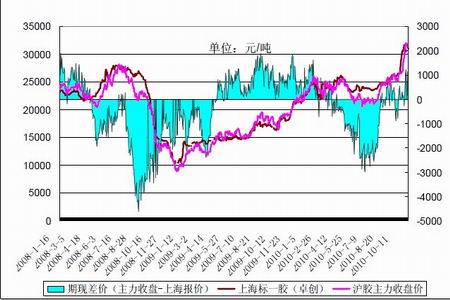

2、沪胶和现货价格近期相差不大,主力期货合约升水现货接近600 元,现货虽然大多跟随期货走势,但两者相互影响,在投机性资金不如期货的情况下,期货上的涨跌幅度要大于现货。用胶企业,可关注逢低在期货上买入保值的机会。

图7:上海市场标一胶和期货主力图

图为上海市场标一胶和期货主力走势图。(图片来源:鲁证期货)

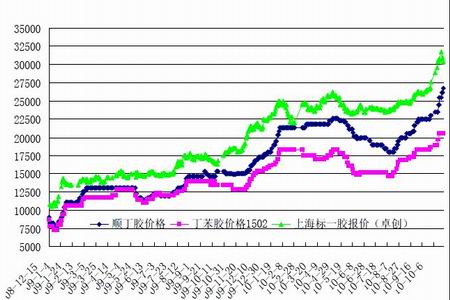

2、和天然橡胶价格上涨遥相呼应,合成胶价格也是节节攀升。现货需求旺盛和供应相对有限,支撑合成胶价格上扬,同时天然橡胶的价格强劲走高,在一定程度也对合成胶报价提高起到推波助澜作用,市场囤货投机氛围较浓。

图8:合成胶和天然橡胶价格走势

图为合成胶和天然橡胶价格走势图。(图片来源:鲁证期货)

三、后市研判

综合来看,橡胶本轮的大幅上涨,是内部因素和外部因素共同推动的结果。全球橡胶供应偏紧以及下游需求旺盛,为橡胶价格上涨提供了基础;而通货膨胀的外部经济环境为橡胶上涨提供了外部动力。而以上两个因素短期内不会消失,橡胶价格仍将保持在高位,沪胶牛市格局将得以维持。从技术上看,沪胶跨入3 万元门槛并创出了新高后,价格近期陷入高位震荡格局,前期积累的大量获利多单在此处逐渐消化,超买的技术指标得以修正,笔者认为,经过充分的震荡之后,期价选择向上突破的可能性较大。就1105 合约而言,突破后的下一目标位35000 元,下方支撑可关注30000 元和29000 元,投资者可依托下方的支撑,建立中长线多单,止损位设在支撑位下方附近,并严格执行。