橡胶

日胶指数(日线)

图为日胶指数走势图。(图片来源:北京中期)

二,供需形势分析

1,产区与现货情况

虽然7月份是东南亚天然橡胶主产国的供应旺季,但是近几年供应旺季不旺的特点仍在延续,因全球厄尔尼若和拉尼娜现象越发的严重。近期据一行业高级官员表示,受严重干旱影响,预计2009年印尼橡胶产量将为210-220万吨,低于此前预估的258.6万吨。印尼橡胶协会官员表示,厄尔尼诺造成的干旱天气可能会引发第二次越冬季,这是极其罕见的季节,干旱的长时间持续造成新生长的树叶再次衰落,并因此进一步减少乳胶的产量。

7月份,产胶国原料价格呈一路上行趋势,主要受主产国雷雨天气仍居多,给割胶以及运输工作带来一定影响,胶商亦有囤货惜售行为所致。泰国三大原料交易市场胶水收购价格从7月1日的48泰铢/公斤延续上周跌势小幅降至9日的45泰铢/公斤后便一路走高,截止月底价格已达到58泰铢/公斤,月内涨跌幅在13泰铢/公斤。

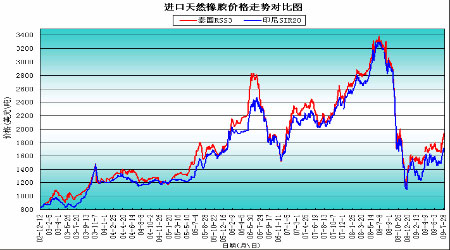

图为进口天然橡胶价格走势图。(图片来源:北京中期)

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。

(蓝剑)