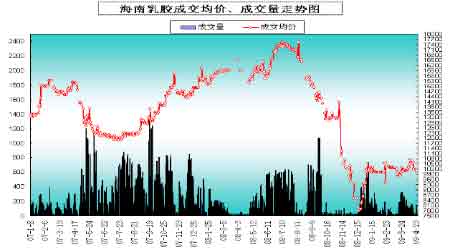

国内产区方面,月内海南产区成交一般,云南产区成交良好。月中货紧价扬的现象得到了分体现。标一胶买盘积极,大多时间挂单量全部成交。至月末买盘积极性下降,成交量逐日减少;乳胶也不甚乐观,成交量少价滑。其中海南产区成交价由月初的13000元/吨升至下旬的14300元/吨;云南产区成交价由月初的13800元/吨升至下旬的14700元/吨。对后期走势看涨提前备货也促使成交不断走高。截至4月24日当周海口交易厅成交标一胶189吨,浓缩乳胶207吨;昆明交易厅成交标一胶715吨,浓缩乳胶60吨;广东交易厅一直没有成交。

国内销区方面,月初开始现货货源一直紧张,宏观面利好频出,芒街封关也对市场报价有利好作用,再加上炒作情绪助推,现货市场涨势明显。但至月末已经从前期的炒作泡沫中逐渐回归理性,国产标一胶、3#烟片等人民币报价已经逐渐从16000元/吨的高位回落到14500-14800元/吨。

图为天然橡胶国标一号产销区价格走势图。(图片来源:北京期货)

图为海南乳胶成交价、成交量走势图。(图片来源:北京期货)

2, 市场供需

主产国出口下滑。

4月下旬,泰国政府和行业官员表示,今年3月泰国橡胶出口较去年同期下降4.1%,因干旱节期间橡胶供应吃紧引发价格反弹,令买家望而却步。一位出口商称,“由于2月期间买家已经大量采购,因此3月他们稍事喘息。”泰国商务部公布的数据显示,今年第一季度泰国橡胶出口较去年同期下降5.7%。经纪商表示,出口下降主要因全球三大产胶国――泰国、印尼和马来西亚早先达成协议,计划在2009年削减橡胶出口91.5万吨,旨在支撑价格。泰国是全球最大的产胶国。根据农业部的数据,2008年该国累计销售283万吨橡胶,低于2007年的297万吨。

同时,印尼橡胶协会主席亦表示,今年1-3月期间印尼天然橡胶出口较去年同期下滑32%,降幅超过预期。印尼是继泰国之后全球第二大天然橡胶生产国,他还称,今年一季度该国共出口418,000吨橡胶,去年同期为615,500吨。并表示,许多农户特别是婆罗洲岛地区农户的割胶工作已经延迟,因在当前的价格水准他们并不获利。一季度出口减少的197,500吨远远超过市场之前预估的116,000吨。之前全球三大产胶国达成协议共同减少出口。2008年泰国、印尼和马来西亚总计出口590万吨橡胶,占全球总产量的70%左右。去年12月,这三国达成协议,计划2009年减少915,0000吨橡胶供应,以支持价格,并称一季度将减少270,000吨供应。

自2008年7月触及56年高点后,橡胶价格已跌逾50%,到去年12月为每公斤1.15美元,不过此后出现部分反弹。

进入2009年,从主要产胶国的出口数据统计来看,均出现了明显的降幅。当然这其中有前期达成减产协议所起的作用,但不可否认的是全球范围内的总需求亦下降明显。否则主产国出口的大幅下降必然引起胶价的扬升。而自年初以来,胶价涨幅有限。且多数涨幅并不是由于供需矛盾所贡献的。