橡胶

二,供需形势分析

1,产区与现货情况

进入4月份,东南亚天胶主产区经过越冬期陆续开割,但由于开割后要经过一段时间新胶才能陆续供应市场,所以上半月市场供应还处于青黄不接的态势。但中旬过后,新胶开始供应市场,加上前几年增植的胶树有一部分也已经可以生产胶水,所以从心理层面给市场带来一定的打压。不过从月末情况来看,泰国南部天胶主产区出现持续的降雨过程,阻碍了割胶作业。另外由于新胶开割初期大多数胶乳只能被用作乳胶生产,天胶的实际产量和上市量并不多。

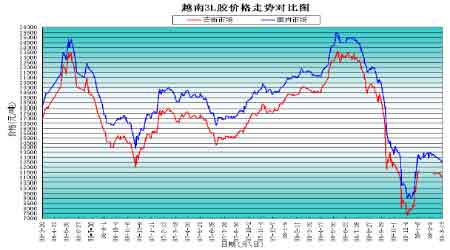

期间东南亚产区原料价格也呈现震荡走高的局面,只是在月末稍有回落。泰国3#烟片胶月初报每吨1560美元,月底报1640美元附近;印尼20号标胶的价格月初报每吨1430美元,月底报1500美元左右。马来西亚20#标胶月初报每吨1610美元,月底报1650美元左右。越南3L胶国内报价也自月初的每吨12500元升至中旬的每吨14500元。由于越南芒街自月初以来开始封关,至下半月各地市场3L胶已经基本断货,零星剩余货源报价虚高,虽然在其他橡胶的跌势带动下已经有所下调,但依然处于相对高位。

图为进口天然橡胶价格对比走势图。(图片来源:北京期货)

图为天然乳胶国内外价格走势图。(图片来源:北京期货)

图为越南3L胶价格走势图。(图片来源:北京期货)

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。

(蓝剑)