3、现货市场

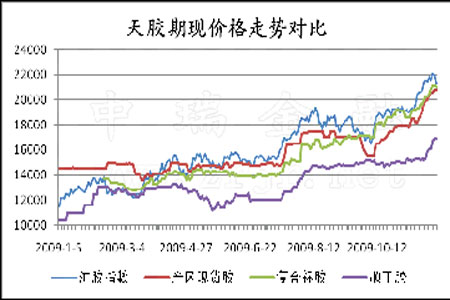

本月橡胶现货市场大幅上涨,其上涨幅度大于沪指数。月底时产区现货与期货主力合约价差水平为450元左右,缩小了1000元左右。尽管本月现货标胶出现大幅上涨,但复合胶和合成胶上涨力度相对偏小。本月标胶从18000元上涨到20800元,涨幅为2800元。合成顺丁胶从14950元涨到16900元,涨幅为1950元。进口复合标胶从19100元涨到21050元,涨幅为1950元。目前进口复合胶报价仍高于国内产区标胶,这是不合理的现象,两者价差后期必然进行调整。而合成胶报价与标胶报价价差已达到3900元水平,接近高值水平。应该说,复合胶的坚挺短期仍将对标胶产生明显支撑。

图为天胶期现价格走势对比图。(图片来源:中瑞金融)

二、市场分析

1、供给因素

从全球天然橡胶走势来看,减产仍是主要的炒作题材。根据年度ANRPC会议反馈,产量可能显著减少。最新数据显示, 2009年全球天然橡胶产量可能至少减少6%,因主要产胶国天气恶劣。2009年全球天然橡胶产量预计为910万吨,低于2008年的988万吨。预计2010年产量将升至1000-1020万吨。

中国是唯一一个主要产胶国中产量增加的国家,但仅较上年有所回升。2008年寒冷的天气给产量带来严重损失。

泰国降雨天气对南部主要橡胶树生长区域的割胶工作产生影响,09年产量预计仅为200-250万吨,较2008年减少多达35%。泰国为全球头号橡胶生产国。预计2009年橡胶出口达260万吨,较2008年下降3%。

马来西亚2009年天然橡胶进口量料增加24%-34%,达到65-70万吨,因当地产量短缺且来自合成橡胶生产商的需求强劲。在进口天然橡胶并将其加工成合成橡胶,用于出口。其中的95%出口至中国。马来西亚是全球第三大天然橡胶生产国和出口国。

印度橡胶10月天然橡胶产量较2008年同期增长3.6%,至8.7万吨。他同时表示,由于天气有利,目前的割胶达到高峰,将提升产量。全年来看,印度已将天然橡胶产量预估下调至840,000吨,前次预估为867,000吨。天然橡胶市场年度自4月1日开始。印度2008/09年橡胶产量为864,500吨。

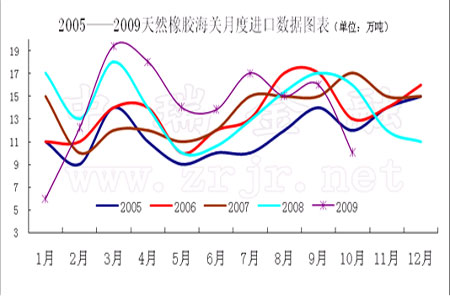

进口方面,中国海关总署11月11日公布的初步数据显示,2009年1至10月,中国进口天然橡胶(包括胶乳)141万吨,较2008年同期的145万吨下滑2.8%。其中10月天然橡胶进口量为10万吨,环比大幅下挫37.5%。

数据还显示,1至10月中国进口合成橡胶(包括胶乳)1,228,179吨,较2008年同期的1,093,796吨增长12.3%,增幅进一步扩大,其中10月进口量环比降30.8%至109,013吨。

从2010年1月1日起,中国与东盟双方约有7000种产品将享受零关税待遇,实现货物贸易自由化,这其中也包括天然橡胶。天然橡胶属于敏感关税产品,预计到时关税变动与否将对天然橡胶价格产生非常大的影响。

图为2005――2009天然橡胶海关月度进口数据走势图。(图片来源:中瑞金融)