(二). 成本拉动-上游市场重启

1. 原油短期受阻于需求不旺,但通胀预期及经济复苏将使油价恢复性上扬

在美元持续贬值预期以及西方经济强劲复苏两大因素的推动下,国际油价在十月21日收盘突破每桶81 美元,盘中达到82 美元,再创年度新高,十个交易日内上涨了10 美元。目前美国财政赤字已经高达1.42 万亿美元创二战后纪录,从贸易角度上讲,美元大幅度贬值有助于美国刺激出口,缩小贸易赤字,改善经常账户失衡。另外一方面,由于美国外债主要是以美元计价,而其对外资产主要是以外币计价,美元贬值造成的“估值效应”能够降低美国政府的对外真实债务,从而改善其高额财政赤字政策的可持续性。短期内在美国经济尚未全面改善,失业率依然偏高下,加息可能性也不大,美元短期还是维持弱势。原油市场更多关注需求预期变化。

基于对美国和世界经济持续好转的预期,美国能源情报署(EIA)认为经济复苏使得全球原油消费开始反弹,上调2009年和2010年全球石油需求15万桶/日。对于今年10月份至明年3月份的原油均价预测上调了7美元至每桶77美元,并把到2010年12月为止的原油月度均价上调至每桶81美元。

国际能源机构(IEA)预期OECD北美地区增长,以及非OECD亚洲和中东地区潜在的需求增长,上调2009年和2010年全球原油需求21万桶/日和14万桶/日。IEA同时预测,2009年第四季度全球原油的需求增长同比将转正,是2008年第二季度以来的首次正增长。

欧佩克(OPEC)预计全球经济将持续复苏,2010年经济将增长2.9%,美国的石油需求仍是推动2009年需求增长的主要因素,上调2009年和2010年需求预期8万桶/日和13万桶/日。

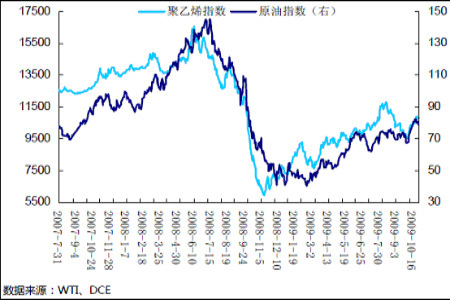

图为聚乙烯指数与原油指数走势图。(图片来源:中瑞金融)

国际投行高盛同样看好明年的油价走势。“由于新兴经济体的强劲增长提振原油需求,国际油价明年平均价格将涨至每桶90.00美元,但明年早期油价要低于平均水平,明年末期油价则将高于这一水平。随后在2011年,将升至每桶110.00美元。”高盛的报告称。

总体来看, ,美元贬值、缓慢耗库等因素对油价有一定支撑,冬季取暖油需求来临有助于需求的上升,短期调整有限,静待年底冬季来临需求转旺,原油市场中长期有望再次走高。

原油库存增加抑制涨势

图为原油库存与期价周线走势图。(图片来源:中瑞金融)

中国需求也呈现持续增长态势,据统计, 中国10月表观石油需求同比上升10.3%,为连续7个月上升,也为2006年8月以来第二次两位数增长。