24 日,纽约原油期货合约再度大跌4%以上,收盘价跌破66 美元/桶,创下近两个月以来新低。市场人士对石油需求的担心和美股下跌继续强力压制油价。八月份的二手房销售出现了五个月来首次环比下滑,不利经济数据打压美股全线走低,也给原油市场带来压力。

9 月30 日,受美国汽油库存环比意外下降、第二季美国GDP 的降幅低于早先的预期和美元汇率明显下滑等因素的推动,NYMEX 11 月原油合约反弹近6%,回到70 美元之上。美国能源信息署(EIA)宣布,在截至9 月25 日的一周中,由于需求增长和汽油进口量减少,美汽油库存环比下降160 万桶,日均汽油需求环比增3.8%,至913 万桶。美国商务部宣布,第二季对通胀做出修正的实际GDP 的年化降幅为0.7%,低于早先估计的1%。

2,日胶市场

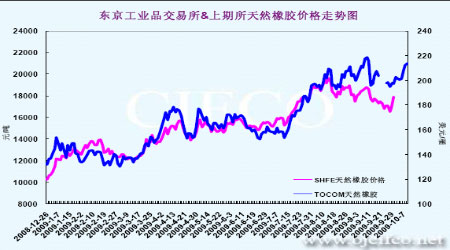

作为天然橡胶重要的期货市场之一,东京工业品交易所(TOCOM)期货对沪胶和东南亚现货市场有着非常重要的意义,从下图可以看出,日胶与沪胶的走势几乎完全一致,统计显示,TOCOM天然橡胶期货与沪胶的相关系数为0.939,所以它们之间有极为密切的关系。由于日胶期货以日元计价,所以日元汇率的变动对天然橡胶的价格会形成或多或少的影响。9月的最后一天至十一长假后,日胶受东南亚产胶国不利天气导致的供应紧张及预期中国及泰国政府或将干预的市场的消息提振下出现连续上涨,一路突破200及210日元,10月8日报收211.6日元,较9月30日收盘价上涨了约7.63%。

图十六:日胶与沪胶走势图 单位:日元/斤 元/吨

图为文华财经。(图片来源:文华财经)

六,后市展望

8月底至今,天然橡胶市场经历了大幅的涨跌,先是在轮胎特保案的影响下震荡下行,十一长假前后价格再次连续大涨。

从上游供应情况看,虽然中国、斯里兰卡两国产量较去年增加,部分缓解了全球供应大幅减少的压力,但泰国、印尼、马来西亚和印度等国产量下滑较多。ANRPC数据预计,在截至2009年8月的年度中,全球天然橡胶供给预估较2008年1-12月供应量减少3.7%。最近,由于印尼的干燥天气及泰国的大雨的影响,使得当地天然橡胶的供应较为紧张,加上市场担忧越南洪水及印尼地震可能对种植园造成的破坏,带动了亚洲现货橡胶价格上涨。

随着进入2009年后我国汽车市场的持续上佳表现,对天然橡胶的需求增加很快。自去年9月份一直到2009年2月,我国天然橡胶与合成橡胶的进口量均比去年下降很多,但自3月份之后,进口量呈现井喷式的增加,天然橡胶的月度进口增长率在4、5、6、7四个月份维持在25%以上,合成橡胶的增长率5、6月份也保持在25%的水准上方,最大增长率在40%左右,不得不说这对橡胶市场是个极为有利的信号。但是8月份,我国天然橡胶的进口量6个月来首次出现同比下滑,很多程度上是轮胎特保案导致需求减少带来的后果,从库存上看,国内标一胶期货库存已经逼近10万吨,会为胶价的上行带来阻力。

最新的数据显示,从3月份起,我国汽车产销已连续6个月双双超过100万辆,特别是“淡季不淡”的表现,显示了我国汽车市场的强劲复苏。相较之下,国际汽车市场的情况则好坏不一,虽然欧洲、日本等汽车市场表现良好,但9月份美国汽车市场的暗淡数据说明,下游汽车行业的好转绝不是一朝一夕能够改变的,各国经济的真正复苏仍需较长的时间才能实现,在此情况下,下游需求对天然橡胶市场的支撑作用也许并不如此前几个月表现的那么乐观。