四、天然橡胶产量、进口和库存

天然橡胶处于停割期,供应紧张预期,现货橡胶价格在高位区间,由于开割期临近,产量增加的预期会打压现货胶价,因此大量的生产企业在期货市场进行套期保值操作,通过卖保来锁定价格,打压沪胶指数价格,加工贸易企业,对买入操作谨慎。其次,库存向市场的释放也压低了价格,加工企业为了保证开工,3月份大量的进口,也局部增加了市场的供应量,造成市场短期供给充足,加上期货市场先期卖空的操作,市场价格下跌也就不难理解了。下面三个图不难看出这样的规律。

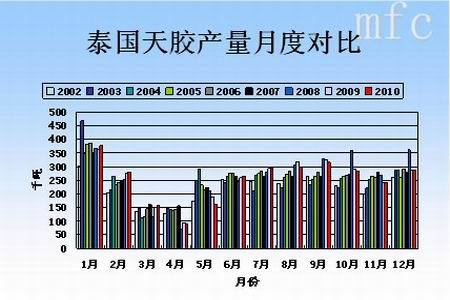

图7:泰国天然橡胶产量月度对比图

图为泰国天然橡胶产量月度对比图。(图片来源:美尔雅期货)

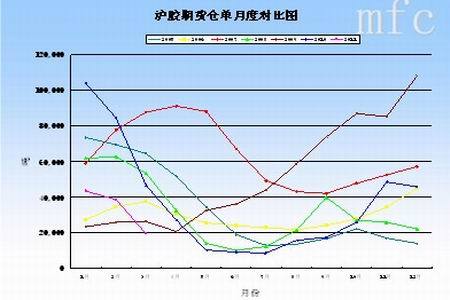

图8:沪胶期货仓单月度对比图

图为天然橡胶进口数量月度对比图。(图片来源:美尔雅期货)

图9:天然橡胶进口数量月度对比图

图为天然橡胶进口数量月度对比图。(图片来源:美尔雅期货)

同时我们可以从期货仓单上看出2009年走势与常年不同,商品属性只决定基本规律,由于期货市场具有金融属性,从对比中我们可以验证前面的观点,2009年异常行为是由于金融属性的变化或加入引起的。

我们在此也可以解释5月份的上涨是由于空头回补,加工企业的买入和库存增加共同作用造成的。

五、终端需求的影响

作为最大的天然橡胶原料需求商品,轮胎的走势也可以解释这一现象。

图10:子午线轮胎产量对比图

图为子午线轮胎产量对比走势图。(图片来源:美尔雅期货)

由于节日因素和年底往往在2、3月份产能降到最低,原材料的需求量逐渐降低,主要以消耗库存为主,由于价格高位抑制了需求,造成相对供给过剩,考虑到传导作用时间,在产能逐渐增加后,市场价格由于割胶季节的开始而明朗,生产商逐渐进入市场采购,同时在期货市场买入,锁定成本,这样可以解释5月的上涨,同时也不难验证4月的下跌。

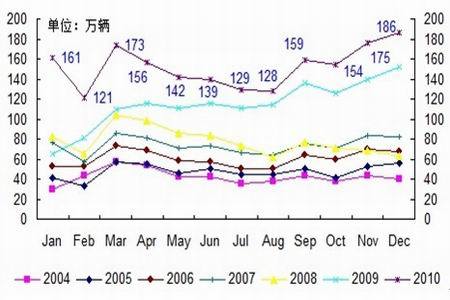

但是不能解释2009年的异常行为,通过汽车产量对比图就可以清晰的看出,在三月国家出台鼓励汽车消费政策以来,四月份反常规运行,产量不降反涨,也验证了前面的猜想。

图11:汽车产量月度对比图

图为汽车产量月度对比走势图。(图片来源:美尔雅期货)

图12:新充气橡胶轮胎出口图

图为新充气橡胶轮胎出口走势图。(图片来源:美尔雅期货)

从出口数据也可以解释2009年的异常行为,4月持平,5月的出口量不降反增,2006年的情况大致类似,2007年由于轮胎市场整体走强引起的。

六、结论与展望

通过前面的分析我们可以看到,4月份天沪胶指数下跌的概率非常大,同时结合5月份的表现,4月往往成为市场转折点,因此在期货市场4月做空,5越做多的盈利概率大。

因此我们建议,不要仅仅依据天然橡胶的生产周期产生的现实状况来理解天然橡胶的期货价格走势,由于期货市场的存在,两个市场相互作用,增加了预期的心理因素,所以走势往往是逆周期的,要找出内在联系以指导操作。

展望下月的情况,由于汽车下乡及补贴政策的退出,油价持续走高会抑制汽车的需求进而影响天然橡胶的价格。

虽然天胶有减产预期,但是在2005-2008年大面积的扩种,今年将逐渐释放产能,预期供应会维持偏紧的格局。

下月由于宏观数据及年报数据陆续出炉,数据会影响宏观政策的出台密度,但是偏紧的预期依然存在。

存在的另一个不确定性就是,利比亚的局势和日本核危机的发展程度,如果出现好的结果,会改变天胶的价格走势,建议积极关注。