由于天然橡胶是天然植物,有其内在的生产规律,因此天然橡胶的供给和需求受其生产规律影响具有周期性的变化,但是通过对沪胶指数的研究,发现其变化并不直接反映供求规律,表现出其自身的规律变化。本文抛开其他的因素,仅就四月份的走势情况进行深入研究,以揭示四月份的沪胶指数走势内在的规律性。

一、橡胶的种植情况

国内天然橡胶产区主要集中在海南、云南两省。一般情况下,海南割胶季节从每年3月末至12月末,云南从每年的4月末至11月末。一般开割1个月后即可大量上市。因此5~8月是供给旺季,2~4月是供给淡季。

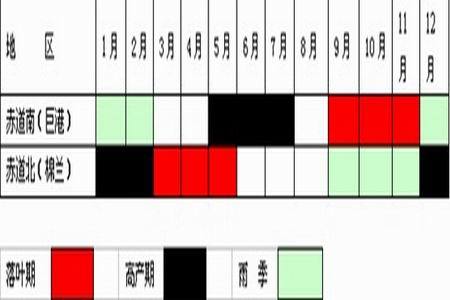

国外情况以印尼为例,印度尼西亚是居泰国之后的世界第二大天然橡胶生产国,是世界上天然橡胶种植面积最大的国家。印尼的产胶区域地跨南北半球,其生产特点具有典型性,,南北半球不同的气候特点决定了印尼的橡胶生产规律也具有南北不同的特点,赤道南北的产胶区的雨季和落叶期和高产期分布特点如下:赤道北部12-2月份为高产期,8---11月雨季,3―5月份为落叶期;赤道南部:4―7月份高产期,8―10落叶期,12―2月份雨季。根据南北气候不同而形成的印尼产胶变化规律来看,高峰期出现在6-8月份和1月份。

图1:印尼天然橡胶的生长变化

图为印尼天然橡胶的生长变化图表。(图片来源:美尔雅期货)

图2:主要产胶国的开停割时间

图为主要产胶国的开停割时间走势图。(图片来源:美尔雅期货)

从上图可以看出,停割时间从11月底起至2月,主要集中在1~2月。开割时间从3月底起至5月,主要集中在4~5月。因此一般来说每年低产期在2,3,4月;每年高产期在7,8,9,10月。

按一般供求规律可以得出结论:在开割季节及供给旺季,胶价下跌,在停割时期及供给淡季,胶价上涨。由于供给受限,在这期间,极有可能形成一波季节性上涨行情。

但是沪胶指数四月走势却表现出大概率下跌的走势。

二、沪胶指数回顾

图3:沪胶指数图(叠加日胶指数)

图为沪胶指数图。(图片来源:美尔雅期货)

通过分析天然橡胶上市(1997年4月30日)以来的沪胶指数走势图发现,在这13年间,四月走势仅在1999年、2000年、2006年、2009年表现为上涨,其中1999、2000年是下跌中的窄幅反弹;2006年、2009年是处在两波牛市中的上涨,有其深刻的背景,其他年份,沪胶指数四月走势都表现为下跌。日胶同期比较,在2001、2008、2009年三年中表现上涨,天然橡胶两个主要的定价市场表现出相同的情况,必有其内在的联系。

表1:沪胶指数月度涨跌统计(2011年3月截止到3月30日上午收盘时,月跌幅按-10.17%)

|

月份 |

1月 |

2月 |

3月 |

4月 |

5月 |

6月 |

|

累计收益率 |

82.67% |

29.84% |

-24.09% |

-44.85% |

57.12% |

-7.34% |

|

统计总数 |

14 |

14 |

14 |

13 |

14 |

14 |

|

历史当月上涨次数 |

11 |

9 |

5 |

4 |

8 |

6 |

|

历史当月下跌次数 |

3 |

5 |

9 |

9 |

6 |

8 |

|

历史当月上涨概率 |

78.57% |

64% |

36% |

31% |

57% |

36% |

|

月度平均涨跌幅 |

8.66% |

4.46% |

-5.39% |

-6.98% |

9.38% |

-5.49% |

|

月份 |

7月 |

8月 |

9月 |

10月 |

11月 |

12月 |

|

累计收益率 |

15.81% |

6.54% |

38.46% |

13.27% |

-31.05% |

46.80% |

|

统计总数 |

14 |

14 |

14 |

14 |

14 |

14 |

|

历史当月上涨次数 |

6 |

6 |

8 |

8 |

6 |

8 |

|

历史当月下跌次数 |

8 |

8 |

6 |

6 |

8 |

6 |

|

历史当月上涨概率 |

43% |

43% |

57% |

57% |

43% |

57% |

|

月度平均涨跌幅 |

-5.87% |

-6.06% |

8.82% |

7.1% |

-7.15% |

9.29% |

从上表看出,1、2、5、9、10、12六个月份沪胶指数的平均涨跌幅为正值且当月上涨概率大于50%,3、4、6、11四个月份沪胶指数的平均涨跌幅为负值且当月下跌概率大于50%。比较看出,四月份下跌的概率最大,平均跌幅比11月小比3月大。

重要的是其表现出和天然橡胶生产周期的反向特征,也就是逆周期性。四月也往往是新一轮上涨的起点,从其后5月份表现出的上涨概率和平均涨跌幅看,5月份是平均涨幅最大的月份,即便是下跌,跌幅也是相对较小。

再仔细分析2006年4月份,当月上涨7.07%,其后5月份上涨31.79%,是十一五规划年,正处在2005年7月份汇率制度该改革推动人民币升值,以及股市全流通改革,推升的投资热潮及流动性泛滥时期,同时通胀预期高涨,推升商品市场,是系统性的上涨时期。2009年3月份,为对抗金融危机,提振经济复苏,国家推出实施了汽车下乡和汽车补贴细则,刺激汽车销售快速上涨,对轮胎需求的提升增加了对天然橡胶原材料的需求提高,同时4万亿投资和全年接近10万亿的信贷投放造成的流动性充裕逐渐释放,推动了2009年的商品牛市,刺激了天胶价格的上涨,改变了4月份的走势,抛开这两个特殊年份的特殊背景,也就是4月份基本表现出下跌的特征。

三、和物价指数的关联性解释

物价持续上升预期依然存在,首先各国为挽救经济,争相使用宽松货币政策,这将是通货膨胀长期存在的根源。其次,人民币升值加速了人民币资产的吸引力,大量热钱涌入,迫使货币投放增加,形成通胀和人民币升值的相互作用循环。第三、CPI,PPI持续稳定的走高,持续一年多的时间,并且还有继续升高的趋势,大宗商品价格的上涨还要继续传导到终端。但是,去年10月加息开始,中国货币政策转向,真正作用到市场,需要6个多月的时间,预期两个指数回落也要等到二季度末,加息的作用会陆续显现。

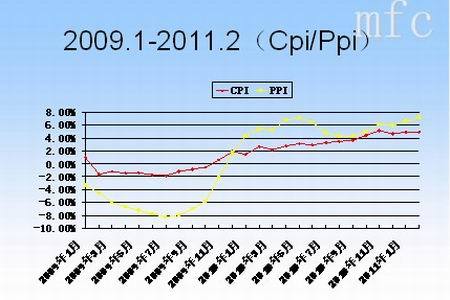

图4:CPI/PPI走势图

图为CPI/PPI走势图。(图片来源:美尔雅期货)

图5:PPI月度对比图

图为PPI月度对比图。(图片来源:美尔雅期货)

图6:CPI月度对比图

图为CPI月度对比图。(图片来源:美尔雅期货)

从上面几图可以看出,PPI走势和沪胶指数在有限时间段内负相关,在2006年和2009年,PPI走势趋弱,其他几个年份都在趋强,CPI相比PPI负相关弱些,2005、2008年走势有背离,考虑到二者的传导关系,也可以理解货币政策的作用于消费,向前传导到产业引起的。

可以解释沪胶指数4月走势与物价指数负相关或传导的滞后,期货市场是预期市场,由于物价持续走高,对市场调控的预期加强,同时4月份是一季度数据的公布月份,往往一季度的数据比较弱,市场出现观望、徘徊的情绪,避险操作也是市场下跌因素之一。

因此,如果3、4月份的物价指数翘尾,可以期待的是四月沪胶指数下跌概率大。