(二)国内PTA生产成本与合同结算价情况

从图七中可看以,2010年一季度,PTA工厂的利润空间一度达到了2000-2500元/吨,但至2011年3月份,因日本地震荡引发的PX暴涨,使得PTA的利润空间一度下滑至500-1000元/吨. 因PTA产品供不应求,PTA工厂一季度整体维持健康的运行态势,PX至PTA的成本传导顺利,我们认为PX价格短期内急涨后,导致PTA利润开始出现缩水态势,预计随时间的推移,PX成本将逐步向PTA现货价格转移,PTA利润会逐步向1000-1500元/吨合理区间靠近。

图七:PTA现货价格走势与PTA工厂利润变动图

图为PTA现货价格走势与PTA工厂利润变动图。(图片来源:银河期货)

PTA合同货方面:一季度PTA合同货的价格维持高位,其中2月份PTA合同结算价在11950元/吨,市场预计3月国内主流PTA供应商合同结价在大约在11900元/吨附近出台。基于对PX二季度合同结价维持在高位的判断,我们认为二季度PTA现货的结算价仍将维持在高位,二季度,PTA合同价受到原油和棉花的走势影响会加大,但在成本的供需双重因素影响下,PTA合同货的价格,仍将维持强势。

四、 PTA下游聚酯和终端纺织市场运行分析

1.聚酯工厂近期现状和聚酯系列产品价格走势分析

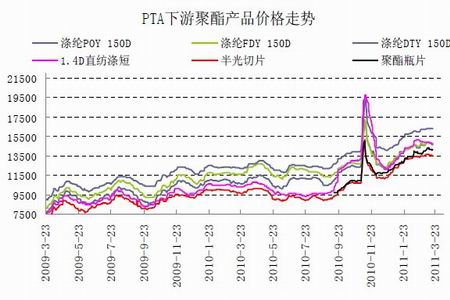

图八:PTA下游聚酯产品价格走势图

图为PTA下游聚酯产品价格势图。(图片来源:银河期货)

图九:PTA下游聚酯产品库存指数

图为PTA下游聚酯产品库存指数走势图。(图片来源:银河期货)

从图八中,可以发现一季度,聚酯产品价格在PTA成本的推动下,再度呈现涨势。聚酯工厂利润空间被PTA成本侵蚀,PTA下游聚酯工厂开工负荷维持在高位,对PTA的需求量保持在高位。1季度的上涨行情中,聚酯工厂库存水平受春节和春节后终端纺织市场需求低迷影响,库存量在节后达到了年内高位,因成本坚挺,聚酯产品价格维持在高处,但聚酯产品的开始明显滞销,短期内对PTA期价的进一步上涨形成拖累,导致PTA期现货价格在2-3月份始终维持在高位震荡,上行乏力。

聚酯半光切片价格价格处在亏损边缘,表明市场实际需求的支撑疲弱,而市场真实的需求度表现并不尽如人意,终端聚酯产品用户对高价位的聚酯产品的抵制明显增加,但在PTA和MEG原料成本支撑,聚酯产品的价格表现为易涨难跌,下跌空间极为有限。

图十:PTA下游聚酯产品利润变动图

图为PTA下游聚酯产品利润变动图。(图片来源:银河期货)

从图十中可以看出,聚酯产品利润在一季度以来,利润大幅度缩水,部分品种陷入亏损边缘。我们预计2季度需求面会出现转机,当终端面料市场价格上涨形成良性循环后,聚酯产品价格上涨的动力也会开始显现,二季度,聚酯产品仍有两个挑战,一个是当前库存压力能否有效消化,二是高价位的原料成本能否顺利传导。

2. 终端纺织和面料行业近期需求情况分析:

图十一:中国轻纺城面料成交量和江浙织机开机率走势图

图为中国轻纺城面料成交量和江浙织机开机率走势图。(图片来源:银河期货)

从图十一中我们可以看出,2011年一季度,江浙织机的开工负荷因春节因素一度降至低点,年后织机开机率逐步恢复,但因招工难,订单减少等原因,恢复进度较慢,而在日本大地震后,因出口需求增加,开机率上升较为明显,这点从中国轻纺城成交量变化中也可以看出,中国轻纺城的成交量恢复进度相比2010年更为提前,我们认为日本大地震引发的市场需求,对整个纺织品服装市场形成了很好的刺激作用,后期我们关注日本地震荡引发的纺织服装出口需求量和持续时间,市场对二季度纺织品服装市场需求面的预期仍偏乐观。