一、 PTA期货1季度行情回顾与宏观面环境分析:

图一:PTA内外盘现货价格与期货结算价走势图

图为PTA内外盘现货价格与期货结算价走势图。(图片来源:银河期货)

回顾PTA期货和现货的价格走势,我们可以从上图中看出,2011年一季度PTA期货和现货再度大幅上涨,特别是从2011年元旦至2011年2月,PTA期货和现货的价格涨幅达20%,并创下了PTA期货的历史新高12396点,进入2月中旬后,PTA期现货价格才进入高位震荡整理期,从整体走势看,从2009年至今的PTA大牛市格局并末改变。

PTA外盘也顺利突破了至2010年11月的高点1400美金附近,外盘台湾货的价格已经达到1530-1550美金的历史高位,因国内货源相对较为紧张,外加市场融资需求旺盛,PTA外盘价格和国内现货市场的价格相比期货市场更为坚挺,在2-3月份的调整行情中,PTA现货的价格表现极为坚挺,一度出现PTA现货价格高于期货的情况。

从国内政策面看:央行货币政策趋紧的信号十分明确。从当前的经济形势看,国内过剩的流动性和国外输入性通胀的双重影响下,国内物价上涨的压力极大,政府决策层在调结构,保增长和控通胀的矛盾中纠结,从后市政策的大方向看,我们认为货币政策层面上资金面应不至于过度紧缩,有保有压采取稳健的货币和财政政策的可能性较大,我们把国内的政策面的商品的影响定义为中性。

从国际形势看:美国经济缺乏明确的经济增长点,失业率居高不下,美联储的量化宽松政策延续的概率较大。日本政策选择看,因地震因素影响,日本央行大规模注资救市,市场对流动性过剩可能引发恶性通胀的担忧加剧,美元指数周线破位迹象明显,量化宽松政策影响下,二季度美元继续走弱的概率较大。国际形势对商品的影响趋向利多。

二、上游原油与PX等芳烃类产品市场运行分析:

图二:PTA上游石化芳烃类产品价格走势图

图为PTA上游石化芳烃类产品价格走势图。(图片来源:银河期货)

一季度,原油在中东局势紧张,利比亚政局混乱,伊朗和沙特之间的对立情绪增强等多种因素影响下,成功突破并站稳了100美元,原油中期上涨的趋势很难改变。从图二中可以看出,但石化类产品石脑油、MX、PX的价格在1季度整体表现极为强势,其中PX的涨幅最为突出,石化芳烃类产品整体上行的趋势并末改变,因PTA利润高企,新增产能的PTA工厂对PX的刚性需求显现,另加部分PX装置的推迟开车,引发了PX市场的一波暴涨行情,另一方面,因东北亚市场韩国和日本等地炼厂在3-5月会集中检修,这为2011年上半年PX等芳烃产品的强势行情维持较长时间提供了一个坚实的基础。日本地震引发PX装置的长期停产,令市场对PX后市的预期更为乐观。

图三:PX、MX、石脑油价差变化图

图为PX、MX、石脑油价差变化图。(图片来源:银河期货)

从图三中看出:一季度PX价格从1400美金附近强势上涨至1800美金附近,而PX-石脑油的价差从550美金提升至800-850美金,价差持续扩大,石脑油-PX生产环节的利润水平接近了2006年8月的历史高点,行业景气度接近2006年8月最佳时期,受原油走强和PTA紧缺刺激,另外日本地震荡导致日本PX装置爆炸长期停产等因素影响,另外年内新增PTA装置对PX的刚性需求显现,我们认为PX市场的强势格局在2季度仍将延续。

三、PTA现货市场运行分析

(一)国内PTA供应面情况

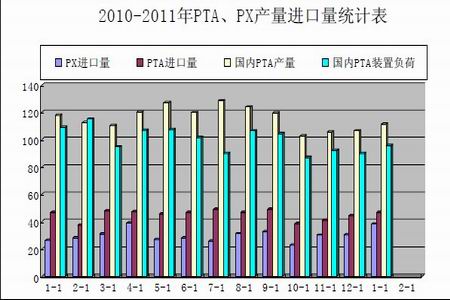

图四:PTA、PX产量和进口量2010-2011年明细表

图为PTA、PX产量和进口量2010-2011年明细表。(图片来源:银河期货)

从供需角度来看,2010年PTA国产量为始终维持在120-130万吨以上,进口量维持在40-50万吨附近,PTA的供应总量变化不大,但进入2011年一季度后,因聚酯新产能的大量投产,PTA的需求量进一步增加。二季度PTA供应量的缺口更加明显,供不应求导致PTA现货的价格依旧面临较大的上涨压力。

2011年二季度大量的PTA工厂停产检修,产量明显减少,PTA供应的紧张情况会继续延续,聚酯工厂4-6月合同货缺口难以得到有效的弥补,部分合同货缺口较大的工厂,在现货市场上仍有很大的补货需求,而部分因装置检修导致合约货无法提供的PTA工厂也将面临在现货市场上采购PTA以满足合同货客户的需求,这部分对现货市场的刚性需求,使市场上PTA现货的供应量很难满足市场的需求量。仅从二季度供需关系的发展趋势来看,目前原料的利多形势并没有发生根本性的改变。

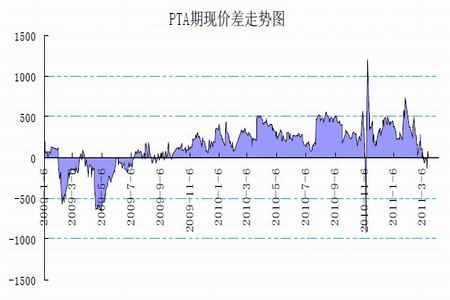

图五:PTA期现价差变动表

图为PTA期现价差变动走势图。(图片来源:银河期货)

从图六中的郑商所的PTA仓单情况看,PTA仓单数量进入2011年2-3月份后出现了明显的下降,市场上现货惜售氛围浓,PTA现货商套保的意愿不强。另外从PTA期现价差看,两者的价差明显缩小,PTA现货价格一度高于期货价格,现货商在期货市场缺少期现套利的机会。仓单数据也从侧面反映了PTA在现货市场货源不多。

图六:郑商所PTA仓单走势

图为郑商所PTA仓单走势图。(图片来源:银河期货)