一、市场回顾

图为天胶期价走势图。(图片来源:文华财经)

开年以来,虽然中国货币政策持续收紧的态势愈发明朗,国内股市

持续走软,给商品市场的人气带来明显的负面影响。而国际大宗商品市场中黄金、原油的持续走弱令市场对通胀的忧虑有所缓解,但是天胶却延续了 2010年的强势,成为国内诸多商品中唯一再创历史新高的品种。在市场对商品金融属性的炒作逐步降温的背景下,天胶自身的供求因素成为推动天胶期价不断上行的主要动力。低库存的持续、停割期的来临、内外盘巨大的价差均为天胶的上涨提供了支撑。而随着中东局势的动荡,原油的再度走强,预计2月份天胶价格仍将继续保持强势,期价新高依然可期。

二、市场分析

1、低库存局面未根本扭转

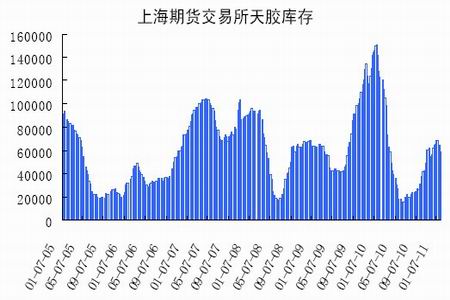

尽管在去年下半年上海期货交易所天胶库存出现了持续的增加,截至1月中旬已经达到近7万吨的历史中位数水平,但1月下旬库存再度出现连续大幅减少,相比去年同期近15万吨的水平,目前不足6万吨的交易所库存依然处于低位。据天胶主产国协会(ANRPC)的数据显示,中国2010年结转库存仅为 14万吨,大大低于2009年19万吨的水平。除了中国外,日本的天胶库存在2010年10月后也持续出现减少,显示全球供应偏紧的局面依然维持。

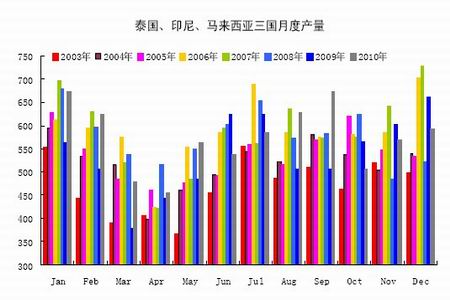

随着中国的主产区相继进入停割期,国内天胶供应将主要依赖库存和进口,在目前低库存的局面下,进口将成为满足国内天胶供应的主要途径。据统计2010年我国进口天胶186万吨,同比增长8.8%。泰国是我国第一大天然橡胶进口国,其次为马来西亚和印尼。2月份随着泰国、印尼、马来西亚等主产国相继进入停割期,全球天胶供应可能将进一步趋紧。泰国橡胶研究协会表示目前泰国北部省份的一些种植区已经进入低产出季节。据天然橡胶生产国协会预估,在持续到5月的越冬季节期间,橡胶产量将较峰值下滑45%-60%。从泰国、印尼、马来西亚三大主产国月度产量的变化也不难看出,在每年的5月份之前,三大主产国均处于一年中的低产期。在低库存的局面未根本扭转的情况下,处于低产期的天胶期价仍将表现出易涨难跌的特征。

图为上海期货交易所天胶库存走势图。(图片来源:上海期货交易所 中信建投期货)

图为泰国、印尼、马来西亚三国月度产量走势图。(图片来源:ANRPC 中信建投期货)

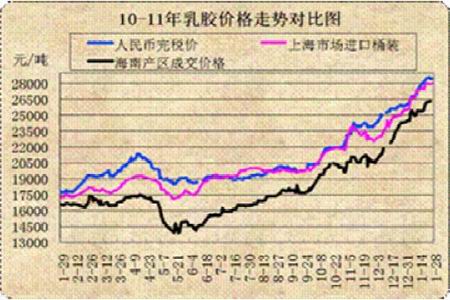

2、内外盘价差给沪胶多头提供较好的安全边际

自2010年11月份以来,国内天胶价格由于受到人民币升值预期以及国家对物价调控等因素的影响,与国际市场天胶价差逐步扩大。截至1月27 日,泰国、印尼和马来西亚20号标胶完税价折合人民币已经超过45000元/吨,高出沪胶近4900元/吨。在日元相对人民币不断升值的背景下,沪胶与东京橡胶比价依然持续走低,为沪胶的持续补涨提供了条件。

从东京橡胶的总持仓量来看,自12月底以来温和增仓的态势始终没有改变,显示在供应趋紧的背景下,基金买盘的兴趣有增无减。

图为10-11年乳胶价格走势对比图。(图片来源:卓创资讯)

3、货币政策收紧呈现常态化,利空作用逐步减弱

1月份中国央行再度上调库存准备金率,进一步表明了货币政策收紧的政策导向。同时随着“新国八条”以及房产税的推出,国家对房地产市场的调控力度仍在加大。从一月份国内宏观政策的取向来看,第一季度货币政策持续收紧将逐步成为常态化,其对市场的利空影响将会持续存在。但随着市场对于加息等货币调控措施预期的提前反映,货币政策收紧对于市场影响的力度有望逐步趋弱,市场对其的恐慌情绪也将有所缓解。

一月份国内股市持续走低,在一定程度上对沪胶市场的人气形成了负面影响,加上国家调控物价、抑制通胀的政策导向,沪胶市场总持仓量始终难以出现持续的增加,显示场外资金参与的积极性不高,这也是沪胶走势弱于日胶的原因之一。不过由于目前中国天胶的对外依存度已经达到了70%,虽然面对国内宏观政策的压力,但国际市场胶价的持续上涨最终仍会传导到国内市场。随着国内股市和期市对于不断从紧的货币政策的持续消化,来自宏观层面的压力在2月份可望有所缓解。