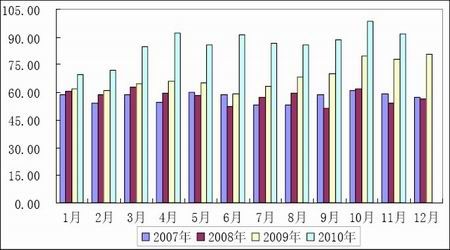

2010 年国内新增产能包括镇海炼化45 万吨LLDPE 装置,天津联合60 万吨和包头神华30 万吨全密度装置,PE 产量较上年大幅增加,PE 自给率也持续增加。1-11 月国内PE 累计产量为954.2 万吨,同比去年增加220.8 万吨,增幅为30.1%。尽管2011 年国内无PE 装置投产,考虑到2010 年投产的这些装置均已正常释放产能,2011 年国内PE 产量不会出现大幅增长,但相对于前些年而言,仍会维持相对较高的水平。

国内PE 产量统计

图为国内PE 产量统计图。(图片来源:卓创资讯、中信建投期货)

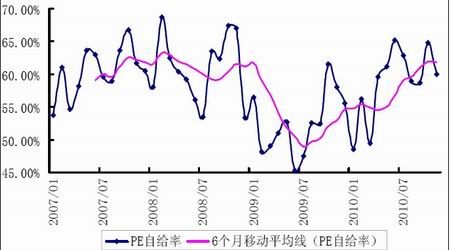

PE 自给率

图为PE 自给率走势图。(图片来源:卓创资讯、中信建投期货)

5、下游需求仍将继续增加

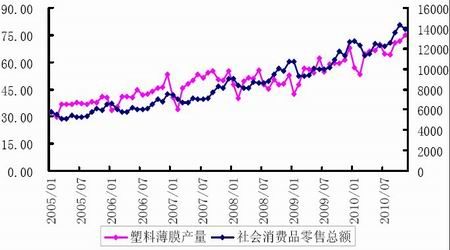

目前我国LLDPE 的最大消费领域是薄膜,约占LLDPE 消费总量的78%,其中塑料薄膜约占55%,农用薄膜约占22.5%。塑料薄膜主要使用在消费品的批发和零售领域,从塑料薄膜产量和社会消费品零售总额的走势来看,两者走势具有较强的一致性。社会消费品零售总额增速较为平稳,这意味着塑料薄膜的生产以及塑料薄膜生产企业对LLDPE 的需求也将继续保持平稳增长的态势。

塑料薄膜产量和社会消费品零售总额走势对比图

图为塑料薄膜产量和社会消费品零售总额走势图。(图片来源:Wind 资讯、中信建投期货)

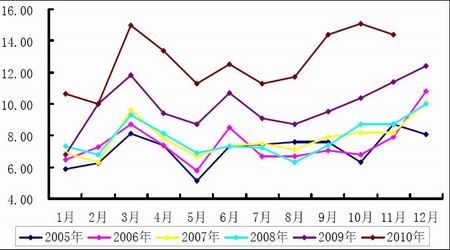

由于农业生产的季节性特点,农用薄膜的生产也具有季节性波动的特征,从历史产量来看,每年3 月和11-12 月份会分别出现一个相对高点,这与春季和冬季农膜需求高峰期是吻合的。而在每年的需求高峰来临之前,基于控制成本的需要,农膜生产企业会对LLDPE 原料进行提前备货,从而引发LLDPE 现货和期货市场的一轮涨势。2010 年以来,冰雪霜冻、大风、干旱、暴雨等异常灾害现象频频发生,且波及面广,持续时间长,气候的异常变化使农业发展更加依赖于农膜,加上农产品价格大幅上行,预计2011 年农膜生产仍将出现一定幅度的增长,对LLDPE 的需求也将继续增加。

农用薄膜产量统计

图为农用薄膜产量统计图。(图片来源:Wind 资讯、中信建投期货)

四、后市展望

2011 年全球经济复苏仍将持续,但增速较2010 年将有所放缓。美联储QE2仍将如期逐步实施,全球流动性进一步泛滥,美元仍将呈现中期下跌之势,从而推动商品市场整体走高。但欧洲主权债务危机隐忧犹存,仍有阶段性爆发从而导致金融市场动荡不安的可能。国内货币政策由宽松转向稳健,预计2011 年央行仍将采取各种手段进一步收紧流动性,调控压力下国内商品市场整体走势将相对弱于外盘。

美元汇率中期仍将维持弱势,但原油需求增速料将减缓,国际原油或将在85-110 美元/桶区间内维持偏强振荡格局,对期价形成强力成本支撑。但在2010年产能大幅增加的情况下,亚洲乙烯价格走势相对较为疲软,制约了期价的上行幅度。考虑到2010 年投产的大量新增装置将正常释放产能,2011 年PE 及LLDPE供应量仍将维持高位,而下游需求也将继续增加,供需面仍会维持相对平衡的状态。综合看来,2011 年LLDPE 期货将呈现温和上涨格局。