内容提要:

1、6月份以来,国际金融市场受欧洲主权债务危机等系统性风险影响出现大幅调整,美国股市回落10%以上,伦铜调整幅度超过25%,国际原 油调整幅度也在20%以上。出于对世界经济“二次探底”的忧虑,市场陷于恐慌中。作为国际大宗商品走势风向标的原油又该走向何方?

2、华东市场缺乏利好因素支撑,未见明显波动,交投清淡仍是主调。市场交投虽然清淡,但是,我国汇改制度可能会对接下来的经济走势 起到刺激作用,国内油价或受短期的通胀影响,价格上行。美国经济复苏的脚步也会加快,长线看来,油价有上行动力,也会拉动国内燃料油的走 势。

3、全球经济的持续复苏还难言十分乐观,中国银监会周二就曾表示,世界经济复苏的过程将缓慢而曲折。中国面临来自多重因素的风险, 包括贸易保护主义和不良房地产贷款等,汇率市场恐怕也只能获得喘息时机。但投资者的注意力正从欧洲债务问题转移到美国和亚洲普遍向好的消 费数据上,能源价格有望得到消费数据的支持,特别是美国与中国的原油需求。

第一部分 前言

6月份以来,国际金融市场受欧洲主权债务危机等系统性风险影响出现大幅调整,美国股市回落10%以上,伦铜调整幅度超过25%,国际原油调整幅度也在20%以上。出于对世界经济“二次探底”的忧虑,市场陷于恐慌中。国际金融市场的大幅动荡也使各国政府在制定经济政策时陷入两难 ,从刚刚结束的G20财长及央行行长会议上便可见一斑。为了减少财政压力,各国政府希望逐步退出前期的经济刺激计划,但经济复苏的不稳定特别 是国际金融市场的动荡,又使得各国政府无法真正退出经济刺激计划。在国际经济环境如此复杂的背景下,作为国际大宗商品走势风向标的原油又 该走向何方?

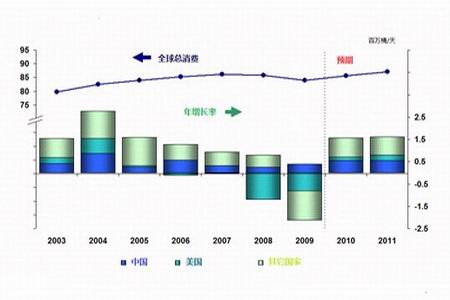

图1:中美全球总消费及年增长率

图为中美全球总消费及年增长率走势图。(图片来源:中期研究)

第二部分 多空争夺振荡走高的格局

一、 美国汽油消费高峰来临,高位库存有望回落

石油输出国组织(OPEC)和美国能源资料协会(EIA)在5月份的报告中均上调了其对2010年全球石油需求增长的预估,称随着全球经济步出自二战以来的最低谷,燃料需求将扩张。OPEC在月报中预测,今年全球石油日需求将增加95万桶,较前次预估值高出5万桶。EIA预测,全球石油日需求 将增加157万桶,亦较一个月前的估值高出了11万桶。EIA称,新增的石油需求将更多来自美国和欧洲以外的经济体,石油需求增长预期将主要集中 在亚太和中东地区。但石油产量也有小幅回升,OPEC减产执行率由51%下滑至48%,整体上看全球石油供需保持基本平衡。笔者认为,在此情况下, 库存水平特别是美国原油库存水平将是影响油价走势的中期因素。

美国已进入传统的夏季驾车出行旺季。在刚刚过去的阵亡将士纪念日长周末,美国驾车出行人数较去年同期增加5.8%。同时,上周美国零售汽油日均需求则较前一周增长3.7%至970.9万桶,也较上年同期增加5%。汽油需求有逐步回暖的趋势。

我们再来看美国油品库存情况。从库存变动的特点来看,5月和6月份是一年当中库存水平由升到降的重要拐点,这个时期往往也是油品库存水平最高的时候,伴随下游消费旺季的来临,油品库存在接下来的几个月有望持续回落。总的来看,虽然目前的原油和汽油库存水平尚处于历史高 位,但考虑到未来终端需求的回升及炼厂开工率的提高,原油库存的持续回落值得期待。

从最近一段时间CFTC公布的原油期货持仓情况来看,投机基金明显减多增空是本轮油价大跌的主要推手。不过,目前投机基金仍持有净多头寸近25000手,且减多幅度有所减缓,表明投机基金对后市油价走势依旧比较乐观,前期的减多增空只是一种顺应短期趋势的操作策略。