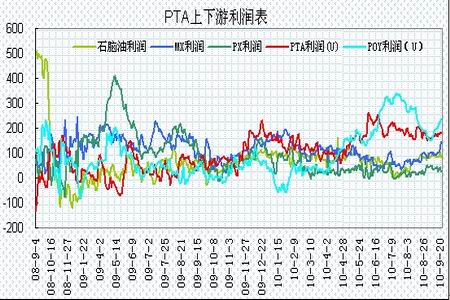

图为PTA上下游利润表走势图。(图片来源:瑞达期货)

3、PTA现货

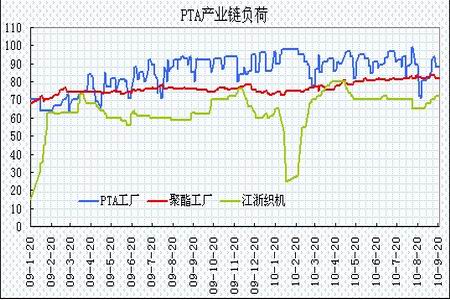

图为PTA产业链负荷走势图。(图片来源:瑞达期货)

9月份,随着翔鹭石化、扬子石化、蓬威等停车检修的装置陆续重启恢复开车,国内PTA装置的开工率重新回升,截至9月下旬,PTA装置的综合开工率升至88%。虽然PTA装置逐步重启,但受终端用户节前备库需求旺盛支撑,国内PTA现货市场行情较为坚挺,华东PTA稳中逐步攀升,主要报于7450-7700元/吨。截止9月25日,持货方报盘在7700元/吨以上,市场询盘增加,主流商谈在7650-7700元/吨附近展开,交易气氛良好。

合同货方面,国内主流供应商结价陆续出台,翔鹭石化9月PTA合同结价在7700元/吨水平,较8月结算上调200元/吨。10月挂牌价暂定价格为7850元/吨。中石化、逸盛石化、远东石化9月PTA合约货结算价也均出台在7700元/吨。PTA合同价继续上调,PTA生产利润保持在较高水平。

图为PTA价格与利润对比走势图。(图片来源:瑞达期货)

4、下游市场

(1)、涤纶纤维

据有关部门估计,今年PTA的消费量估计在3420万吨左右,而就中国地区的消费就有2100万吨,其中80%的PTA是用来生产涤纶纤维的,而15%是用来生产PET的,其余的是用来生产薄膜和其他塑料。就此分析得知,涤纶纤维的增长速度直接影响着对PTA的需求量。另外,2010/11年全球棉花的库存急剧下降,供应量大幅降低,因此当前的棉花价格大幅上涨,这对可替代材料――涤短的市场需求份额的扩大提供的条件。而涤短的市场价格也在继续上调,市场对涤短的需求只增不减,这对PTA的价格上涨是个利好因素。

目前聚酯产品的市场行情在终端旺季消费逐渐释放的影响下逐步好转,尤其是涤短的市场价格大幅上调,厂家的库存减少,原料的补仓意向尚可;涤丝的市场产销行情较为良好,多数勉强做平或略超,部分稍低8-9成,个别回落至6成,涤丝库存偏紧,仍将延续稳中上行。下游纺织厂对涤丝市场仍有一定的需求量,目前纺丝工厂涤丝库存几乎没有压力,部分规格甚至出现供不应求。而下游织造厂的补仓采购持续,对涤丝市场有较大的支撑作用,预期后市涤丝价格还将继续保持坚挺上扬的态势。截止9月21日,江浙地区涤丝市场继续走高,工厂报价多有50-200不等程度的上涨,个别企业有封盘举措,现涤纶POY主流商谈11650元/吨,涤纶FDY在12100元/吨上下,涤纶DTY在13100元/吨附近。

图为涤纶POY150D与PTA走势图。(图片来源:瑞达期货)