3、PTA现货

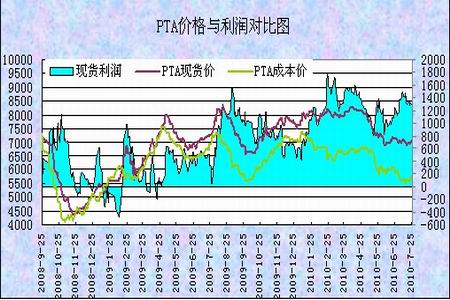

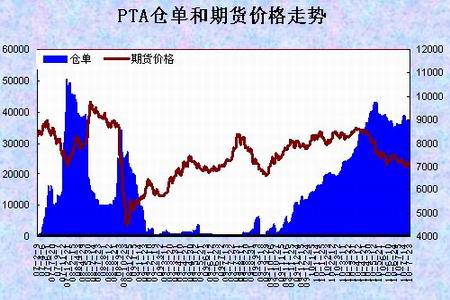

进入7月份后,因生产利润丰厚、PTA装置的开工率继续保持在高位,现货市场上供过于求的现象更加明显。仅管自6月底以来,PTA生产商的利润已有所回落,但目前仍高达1290元/吨,丰厚的回报令PTA生产装置的开工率居高不下,社会库存大量积压。郑商所的库存仓单数据显示,截至2010年7月26日,PTA的仓单报37603张,较6月末的35461张上升了2142张。有效预报也高达3152张,两者合计40755张,折现货20多万吨。库存量继续维持在历史高位。仅管仓单大量堆积,但因利润丰厚,PTA装置的开工率并没有明显回落。统计数据表明:截至7月26日,PTA装置的开工率仍高达92%,继续在高位运行。这给本已供应过剩的现货市场又增添了一丝阴霾。高利润、高库存的现货市场成为PTA价格上行的最大阻碍。

图为PTA价格与利润对比图。(图片来源:瑞达期货)

图为PTA仓单和期货价格走势图。(图片来源:瑞达期货)

图为PTA产业链负荷走势图。(图片来源:瑞达期货)

4、下游市场

涤纶长丝

受市场供应偏紧,工厂库存较低的影响,绦丝价格7月份依然保持坚挺。截至7月26日,涤纶POY150D报价11200,较6月末的11150元微涨50元。因为短期内和可以预期的将来新上的聚酯装置中配套POY的量并不大,且近期各地加弹机的增量仍在继续增加的过程中,因此,对POY的刚性需求仍将延续,近期供应持续偏紧的市场格局恐难打破。预计后市涤丝价格仍将维持稳中微涨的格局。

图为涤纶POY150D与PTA价格走势图。(图片来源:瑞达期货)

纺织行业

最新数据显示我国纺织行业经济运行总体良好,利润增幅同比提高57.7个百分点。 6月份当月,纺织行业工业增加值同比增长9.8%,比上月回落2.2个百分点;出口交货值增长19%,比上月加快1个百分点。业内相关人士表示,行业效益数据出现较大幅度的恢复性增长,主要是缘于内销市场持续向好、国际市场需求有所改善、行业运行质量不断提高等因素的带动。

随着国家围绕“扩内需、惠民生”等方面的宏观调控措施进一步落实,内需市场整体将保持较快增长态势;外需也较上年同期有所好转。

数据还显示:6月份,衣着类工业品出厂价格上涨1.9%,消费价格却同比下降1.0%,表明衣着类工业品成本压力依然难以通过产业链向终端消费传导。因此,下午看,我国纺织业还要面临着原材料价格上涨较快、国际经济环境复杂、人民币升值预期增加等一系列问题,行业发展面临诸多不确定性。