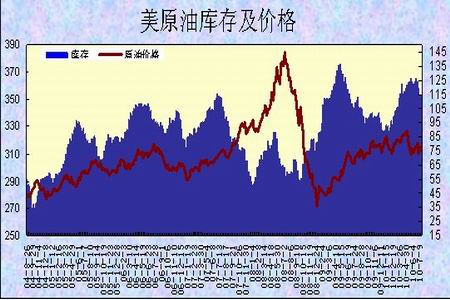

从近期IEA的库存报告上,我们可以看出,目前美国原油的库存仍处于高位。但环比则有所回落,尤其是进入7月份后,回落的迹象更为明显。与之对应的进口量较为平稳,而炼厂的开工率则震荡上行,目前已达91.5%,创出了09年6月份以来的新高。这说明美国的原油需求正在缓慢上升。

路透社根据初步贸易数据计算结果显示,中国在6月份消耗了3651万吨石油――官方报告的原油产量加上燃料净进口量――比一年前的水平增加了大约11%以及比5月份增加了4%。由于国内炼油厂进口和加工了创纪录的原油数量,中国6月份石油表观消费量比去年同期增加了将近11%,重新回到了两位数扩张步伐。加上不断减少的国内精制燃料库存,已连续第4个月减少,我国的真实石油消费量应更高。

我们认为,原油的库存居高不下,欧美等国的公布的数据良莠不齐,对原油的反弹形成一定的压力,但需求稳步复苏,全球经济持续回暖将进一步拉动原油的需求,对原油价格形成较强的支撑,8月份原油有望在73.5美元上方宽幅震荡。

图为美原油库存及价格走势图。(图片来源:瑞达期货)

图为美炼厂开工率走势图。(图片来源:瑞达期货)

2、石脑油、乙烯、混合二甲苯、对二甲苯

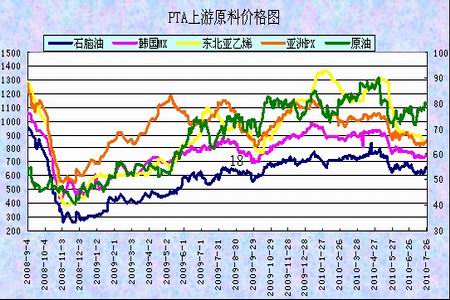

自进入7月份以来,在原油触底反弹的带动下,除亚洲乙烯的价格仍在震荡下行外,PTA产业链上游原料的价格均有所止跌。亚洲石脑油的价格自7月中旬的624美元回升至658美元,涨34美元;混合二甲苯的价格则上涨了18美元,报735美元/吨。对二甲苯的价格上涨较为明显,每吨上涨了44美元。从统计数据中,我们看到,截止7月26日,石脑油、混合二甲苯、对二甲苯的利润空间仅维持在27、40、20美元一带,处于历史低位,随着全球经济稳步复苏,需求逐步提高,后市其价格仍是易涨难跌。

图为PTA上游原料价格走势图。(图片来源:瑞达期货)

图为PTA上、下游利润表走势图。(图片来源:瑞达期货)