橡胶

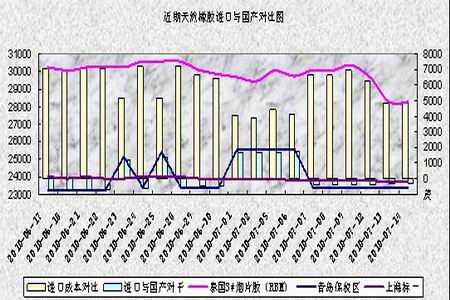

【图表2:近期天然橡胶现货进口与国产走势图】

图为近期天然橡胶现货进口与国产走势图。(图片来源:瑞达期货)

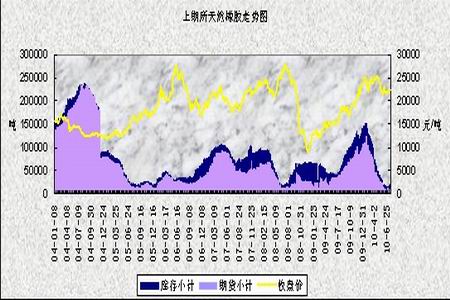

三、交易所库存持续低位,成为左右期价走势风向标

上海期货交易所天然橡胶的库存持续低位,是支撑目前现货月胶居高不下的主要原因,从年初天胶接近15万吨以上的量上来看,目 AZ前的库存水平仅在2万吨左右,而与此同时,国内胶价格比价失衡,进口量减少也是整体市场供应在割胶旺季并没有完全压制市场的关键之一。根据图表显示,06年以及08年的两次高点,均是处于橡胶期现库存处于低位时期,随着后期现货库存小计的增加以及期货仓单的提升,价格出现了一定的回落幅度。但是从今年第二季度以来,无任是期货还是现货库存,均为有所表现,并且创下历史性低位,后期交易所度库存的增减成为期价走势的风向标。

【图表3:2004-2010年上期所库存图】

图为2004-2010年上期所库存走势图。(图片来源:瑞达期货)

四、技术形态上分析

从技术形态上来看,沪胶后半年整体走势偏弱,前期三重顶压力较大,沪胶1011合约向要有所突破十分艰巨,并且近期跌破21000点重要支撑关口,7月中下旬,市场或将在20800-21800仅千点的区间内弱势震荡,可操作性较小,日内为主。

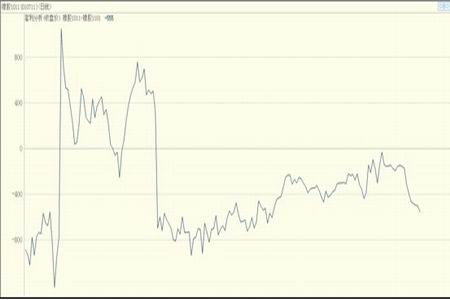

而从目前现货市场形势下,贸易商手上库存较少,但是仍需满足老客户需求,在维持低位,消减采购成本的情况下,企业可以利用期货占用资金少、仓储费和利息低廉等特点,做出逢低买入远期合约操作计划。而在套利方面7月初笔者在价差在-100点以内就做出卖近买远操作建议,短期以-500点以上套利了结,中线-1000点以上套利了结,目前中线操作仍可继续持有。

【图表4:沪胶1011与1101合约价差图】

图为沪胶1011与1101合约价差走势图。(图片来源:瑞达期货)

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。

(蓝剑)