二、基本面分析

(一)基本面利好,原油重回上升通道

本月纽约原油期货由7月合约移仓至8月合约。月初原油期价回探70美元关口,获得支撑后,期价步入快速上行通道,触80美元后展开技术回调,在75美元关口重新获得支撑后,期价再拾升势。

本月原油的上涨一方面是由于前期跌幅过深,需要技术上修正。另外一方面,6月以后美国进入飓风季节,消费也同期进入旺季,基本面利好是支撑原油走强的最根本原因。

图2-1:NYMEX原油7月期货合约日K线走势图 单位:美元/桶

图为NYMEX原油7月期货合约日K线走势图。(图片来源:文华财经 北京中期)

(二)LLDPE现货市场分析

1、 “现”随“期”动持续走低

月初期价以跌停板下破万元关口,引发市场恐慌情绪,现货报价大幅下调,市场报价一度混乱。之后虽然原油企稳反弹,但对塑料市场作用极为有限。PE现货市场近期行情走势不佳,整体小幅震荡为主。目前市场终端需求不足,市场成交毫无好转迹象。石化企业月末定价下调政策更是雪上加霜,在一定程度上加重了市场的悲观情绪。而时出需求淡季,下游工厂开工率不高,备货意识薄弱。商家对后市持谨慎看空态度者不少,操作基本随行就市。

图2-2:国内多家LLDPE生产厂家出库价走势 单位:元/吨

图为国内多家LLDPE生产厂家出库价走势图。(图片来源:卓创资讯 北京中期)

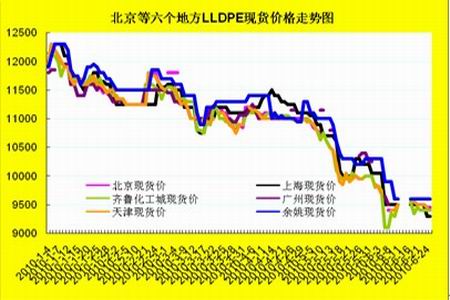

图表2-3:国内六个地区现货市场报价走势 单位:元/吨

图为国内六个地区现货市场报价走势图。(图片来源:卓创资讯 北京中期)

2、6月份农膜对PE需求依然偏弱

农膜生产处于启动期,对PE的需求量仍处于旺季的偏低水平,初步估计,六月份华北地区农膜对LDPE的需求量在1.63万吨左右,对LLDPE的需求量在2.4万吨左右,农膜实际产出量预计在4万吨左右;日光温室膜生产企业于六月份生产进入旺季,目前开机率保持在50%左右,以京津和山东地区的企业为代表,估计本月各厂家的实际产出量在600-800吨范围内,总计产出量估计5000吨左右。综上所述,六月份的农膜生产对PE的需求量处于正常偏弱水平,实际需求量在4.3万吨左右。

3、功能膜生产平稳,7月中下旬进入旺季

PE功能膜生产平稳,关注后期订单接收情况。西瓜膜的储备工作开始启动,寿光功能膜的销售于下月中旬进入旺季,同时其他省份的前期采购工作也有起动迹象,因此后期农膜制品的需求尚可。多数省份仍处淡季。山东为近期农膜需求热点,近期厂家仍反映订单无好转迹象,建议后期密切关注。农膜报价情况:白膜报价10000-10500元/吨,双防膜报价11000-11500元/吨。

高端功能膜市场报价保持平稳,多数厂家针对部分客户实行内谈价。高端农膜生产基本平稳,开机率保持在40%-70%范围内,厂家订单能维持目前的开机率。日本PO膜在寿光市场报价在30000元/吨,估计今年销售量仍保持快速上升趋势。日光膜厂家主流价格在19000-19500元/吨,膜料EVA供应情况:后期仍有部分韩443进口,售价可能在16400元/吨左右,国产膜料EVA供应充足,扬巴膜料EVA后期可能排产,14-0.7市场售价在15400元/吨,茂金属1018价格在12600元/吨。