橡胶

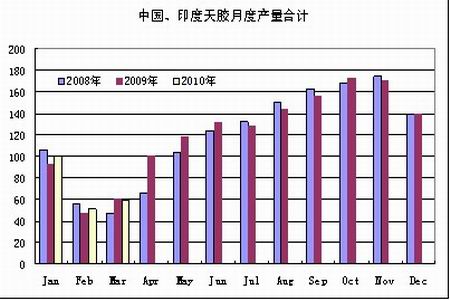

图为中国、印尼天胶月度产量合计图。(图片来源:IRSG、ANRPC)

虽然天然橡胶生产国协会(ANRPC)最新的月度报告中将2010年全球天然橡胶供应量增幅预期由5月的6.1%下调至5.2%,但随着近期IRSG下调了2010年全球天胶需求的预期,这使得2010年全球天胶供应紧张的局面恐难延续。国际橡胶研究小组(IRSG)将2010年全球橡胶消费量预估由年初的1,040万吨,下调至1,020万吨。IRSG表示,各个国家的经济恢复并不平衡。而美国和西班牙等国家高失业率可能限制消费者的新车采购,他们可能选择推迟轮胎的更换时间。

基于第一部分我们对中国经济下半年增速将明显放缓的预期,笔者认为,中国下半年在天胶消费方面也将会出现明显的疲软。从天胶消费的行业分布来看,轮胎行业毫无疑问成为天胶消费的主导。得益于去年底和今年一季度的汽车行业的高速增长,国内轮胎产量在二季度仍然保持着强劲的增长态势,并对上半年天胶维持在20000元上方运行提供了强有力的支撑。但是1月份后,国内汽车行业已经开始出现明显的增速放缓的迹象,汽车产销量的拐点似乎在四月份也已经出现。如果国家在下半年没有新的对汽车行业的刺激政策出台,轮胎行业对天胶的消费支撑将会大大减弱。

图为国内汽车与轮胎产量同比走势图。(图片来源:中信建投期货)

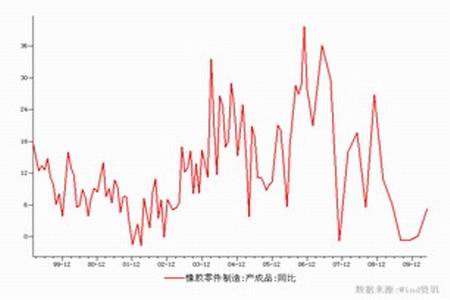

除了轮胎消费外,橡胶零部件、日用、医用橡胶消费、橡胶靴鞋等方面的消费也不尽人意,天胶消费在下半年整体上对期价的影响将呈现负面。

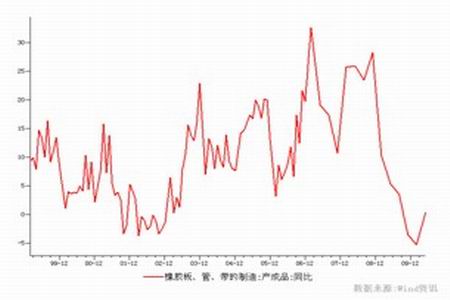

图为橡胶板、管、带的制造同比走势图。(图片来源:中信建投期货)

图为橡胶零件制造走势图。(图片来源:中信建投期货)

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。

(蓝剑)