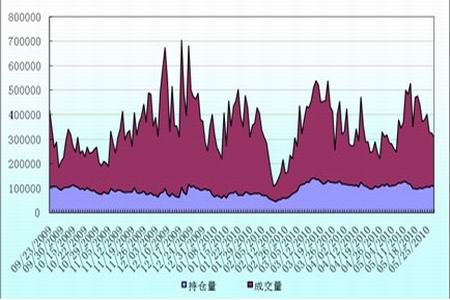

本月成交量前高后低,前期伴随期价的快速下行,短线杀跌力量涌现,成交量快速放大,但同期多头斩仓而出,持仓量缩减。之后反弹行情伴随成交量的大幅下滑,持仓量重新回升,表明市场对未来行情的判断分歧较大。

图表 19:连塑市场持仓量和成交量变化趋势图

图为连塑市场持仓量和成交量变化趋势图。(图片来源:文华财经、北京中期)

四、后市展望

原油是导致5月塑料期货破位下行的主要原因,市场对之后的反弹表现出的谨慎态度,也多是对原油未来走势的担忧。目前来看,技术面上,纽约原油期货主力合约在3小时K线图上,呈现出期价与KD、MACD指标的底部背离现象,短期内原油技术上有反弹需要。另外,随着原油跌幅的加深,市场对利空因素有了一个充分消化的过程,西班牙评级的再度下调,市场反应程度明显较前几次减轻,即是一个明证。凡事物极必反,原油超跌之后会出现一个向基本面理性回归的过程,加之,目前已经进入汽油消费旺季,原油库存增量较上月明显回落,库存压力有所减轻,原油基本面有所改善,对后期原油价格能够形成一定支撑。

5月是农膜需求最低迷的月份,地膜生产目前已经全面停产,棚膜有少量企业生产,但也仅维持20%左右的低开机率。不过目前的低价位已经激发起部分大型企业的备货热情,随着6月份的来临,棚膜备货期到来,预计塑料的需求会有一个缓慢释放的过程,对期价形成一定支撑力。

宏观方面,收缩流动性,防止通胀仍是这一阶段宏观政策制定的主要目标。股市超跌之后企稳,但前期房地产政策仍需较长的消化过程,市场反弹高度因此受限。另外,在宏观流动性紧缩的大背景下,股市很难摆脱在较大的区间内反复震荡的格局。因此,股市即便反弹,对塑料市场的带动作用应是一个中短期的效应。

综合来看,目前不管是原油、股市、抑或是塑料市场均呈现企稳反弹迹象。基本面和技术面都给与了相应的配合。短期这种反弹行情仍有持续的动力,但反弹的高度仍需下一阶段基本面的配合,存在较强不确定性。原油的引导作用和股市的助涨助跌作用仍需要较高关注。

表格 4:塑料期货市场影响因素一览表

| 影响因素 | 市场表现 | 影响方向 | 影响时期 |

| 宏观经济 | 工业生产持续向好,社会总需求预期增长 | 多 | 长期 |

| 保稳定,财政货币政策温和过渡,环境适度宽松 | 多 | 中长期 | |

| 央票发行,流动性持续紧缩 | 空 | 持续 | |

| 贷款规模收缩,严控投放领域 | 空 | 持续 | |

| 生产逐步恢复,资金由资本市场向生产领域流动 | 空 | 持续 | |

| 上游市场 | 欧元区主权债务危机前景堪忧,强势美元仍将维持 | 空 | 持续 |

| 美元技术指标现回调迹象,后期或将高位震荡调整 | 多 | 中短期 | |

| 国际原油库存增速放缓,压力减轻 | 多 | 中短期 | |

| 全球经济向好,能源需求增加 | 空 | 持续 | |

| 乙烯新增产能释放,供应增加 | 空 | 中长期 | |

| 装置检修结束,乙烯供应增加,价格下跌 | 空 | 中短期 | |

| 现货市场 | 农膜需求淡季 | 空 | 短 |

| 棚膜备货期来临,消费有望提升 | 多 | 中期 | |

| 转口贸易下降,库存小幅下降,压力减轻 | 多 | 中期 | |

| 相关市场 | 股市呈现超跌反弹迹象,利多连塑 | 多 | 短期 |

| 地产政策出台频率下降,利空效应逐步释放 | 持续 | ||

| 房地产竣工面积增速回落,刚性需求趋弱 | 空 | 中期 | |

| 技术分析 | 成交量震荡收缩,市场交投活跃度下降 | 空 | 短期 |

| 持仓量维持高位,市场分歧较大 | 中短期 | ||

| 主力持仓净空格局 | 空 | 中短期 | |

| 日K线MACD粘合,KD金叉 | 多 | 短期 | |

| 周K线双线下滑至零轴附近,开口放大 | 空 | 中期 |