端午节后,沪胶主力合约由合约1009移仓合约1011。与此同时,合约1009在站上22600冲击23000时遇到压制,合约1011在冲击22000时同样受到打压。无论合约1009还是合约1011期价再次受到下降通道的压制,结束了长达一周的反弹,开始再次下探。虽然由于中国需求短期内刺激期价反弹,但是市场供给的增加再次打压期价,使得期价中长期依旧承压。至于期价后市的走势,笔者将从以下几点进行分析。

美元指数结束反弹,后市震荡为主

图一:美元指数走势图

图为美元指数走势图。(图片来源:冠华期货)

美元指数作为一个一篮子货币指数,欧元在美元指数权重占57.6%,欧元区经济对于美元指数影响除了美国之外最大,而近期欧元区的主权债务问题使得美元指数大幅反弹。

早在2008年10月份冰岛主权债务问题已经凸显,但是当时全球性经济危机掩盖了欧元区危机。随后在2009年12月,全球三大评级公司标普,穆迪和惠誉分别下调了希腊主权债务评级,随后葡萄牙,意大利,爱尔兰和西班牙四国的主权信誉评级被调低,欧元区经济下滑,债台高筑。随后在2010年5月10日欧盟27国财长被迫决定设立7500亿欧元的救助机制帮助可能陷入债务危机的欧元区成员国,防止危机蔓延。而2010年6月17日曾经欧元区五猪之一的西班牙顺利发行10年期和30年期国债,此次发行认购诡秘到达目标区间的顶端,使得投资者对于欧元区经济好的预期。

在欧元区经济好转的同时,美国由于首次申请失业救济的人数的增加,使得投资者对于美国经济产生担忧。使得美元指数结束长达7个月的反弹,后市美元指数将在美国经济和欧元区经济共同影响下处于区间震荡。

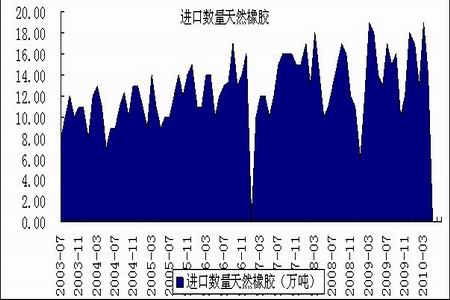

中国进口补库存,支撑期价反弹

图二:中国天然橡胶进口量图

图为中国天然橡胶进口量走势图。(图片来源:冠华期货)

图三:沪胶库存图

图为沪胶库存走势图。(图片来源:冠华期货)

国际橡胶研究组织(IRSG)秘书长Stephen Evans在6月17日表示,如果全球经济复苏拖延的话,2010年全球天然橡胶消费量预计较去年增长4.4%至980万。在今年年初,中国就一直在消耗去年最後两季囤积的天然橡胶储备。根据上海期交所的调查,中国截至5月底的天然橡胶库存为20,390吨,较1月21日达到的五年高位151,832骤减87%。笔者之前在《沪胶双重利空,六月期价可能跌破20000关口》的文章中已经提及09年美国特保案对于2010年轮胎出口将有重创,使得第一季度中国轮胎出口减少18%。而国内消费的好转,使得国内对于天然橡胶消费量未有大幅减少。图三可以再次验证中国库存的减少,在第二季度,沪胶库存量持续性减少,库存量从4月中旬的33600吨减少到6月份中旬的7100吨,减少幅度高达78.7%,与上期所调查的减少87%相差不多。图二中国天然橡胶进口量也可以看出,每年第二季度至第四季度的11月份之前为中国天然橡胶进口的旺季,中国企业会在天然橡胶生产旺季进行采购补库存。中国天然橡胶的消费量占全球天然橡胶消费量的近1/4,如果中国补库存对于全球天然橡胶市场需求的带动作用巨大,有可能在短期内刺激天然橡胶价格的上涨。